秦力洪:高端纯电市场竞争减少 蔚来智能化平台水平领先

出品| 创闻号·汽车资讯

作者| 于文頔

继11月月度交付1.42万辆创新高后,蔚来2022年交付超10万辆,实现第30万辆整车下线。下半年,从销量上来看,蔚来正渐渐走出上半年的低迷,强势回归。

尽管销量的同比增速相比去年在放缓,但2022年蔚来的步子似乎迈的更大了。研发层面上,造芯片、造电池、升级智能平台等,商业层面上,进军欧洲、明确第二、第三品牌、造手机同样动作频频。

面对外界关于蔚来是否过于激进的质疑,李斌在近期的内部会上表示,所谓的 “激进”,只是蔚来在按自己的节奏前进,这个节奏也不是今天定的,是 8 年前定的。

12月12日,蔚来联合创始人、总裁秦力洪通过一场媒体面对面,进一步向外界表达了蔚来种种战略背后的逻辑。

蔚来已做到高端纯电市场70%的份额 第二品牌抢占15-30万市场

车企的成长与市场形势相互促进,这一点在新能源市场变化及新势力企业的交付量上尤为明显。新能源渗透率从2020年5.6%的提升到如今的近30%,市场份额越来越大。但相比于去年同期纯电市场1.7倍的增速,今年1-11月我国纯电车销量增速放缓至100%。因此2022年头部新势力增速也整体出现了放缓。

好学生往往乐于展示自己的成绩,也自然会受到更多关注。当新势力习惯了每月初发布上月交付成绩,市场也就习惯了将其进行对比。2022年以来,蔚来从未站上榜首,这让市场产生一定的质疑。但考虑到价格差距及新势力的发展阶段,新势力之间单纯的销量可比性越来越小。

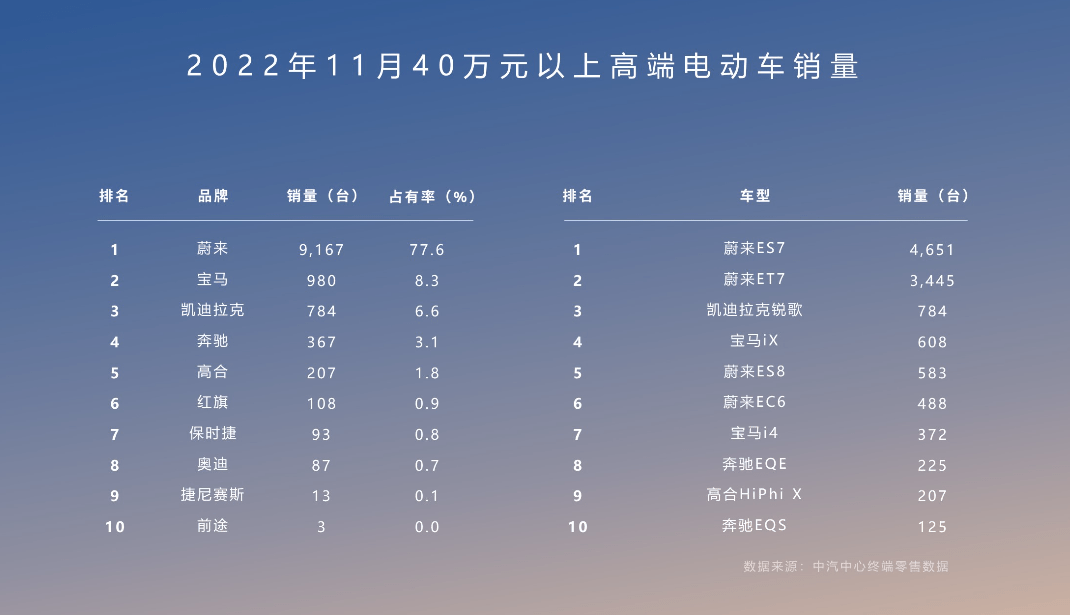

据第三方监测机构统计,今年10月蔚来的成交均价在46.6万元。在高端豪华纯电市场中,11月蔚来市占率高达77.6%。显而易见,均价超40万的车与均价10-20万的车比月销量意义不大。

从产业发展角度看,汽车业是长周期的制造业。“一个月一个月的量,谁比谁多一点,谁比谁少一点,无所谓。这就是像跑马拉松里面第一阵营的交替领先而已。但是电动车公司已经集中地开始脱颖而出,开始站到了全球汽车行业的第一阵营,这是趋势。”秦力洪表示。

在高端纯电市场占到70%的份额是阶段性胜利,也是下一步发展的掣肘。正如秦力洪所言,尽管在高端市场,电动车的渗透率还可以再提高一倍,甚至未来五年还可以再提高两倍。但是除了和市场共同进退以外,其实在相对竞争的事上可做的已经没有那么多了。这是一个既是好消息也是蔚来在战略上要破的一个题。

从市场整体趋势来看,近两年20-30万价格区间新能源渗透率迅速提升。特斯拉、比亚迪、小鹏这几个品牌既是推动者,也是受益者,二者相辅相成。对蔚来来说,需要考虑的则是让蔚来这个品牌下沉下去,还是做一个全新的品牌在参与这个赛道的争夺。

蔚来已经明确宣布,起价32.8万元的T5就是蔚来品牌下最便宜的一款车型。目前ET5的加权成交价格差不多在34万左右”。所以我们要在中档主流市场插入一个品牌。这是我们的增量。

秦力洪表示,这个问题有一定的客观思考,但更主要还是一个主观判断。蔚来选择了这两个战略当中的后者。当然今天的战略决策对不对,要5-10年以后才有答案。正如斌总此前谈到的,我们的第二品牌(内部代号阿尔卑斯)目标是主力车型月销五万辆。

而回到蔚来品牌的销量上,今年年底的NIO DAY将发布大改款的蔚来ES8,及一款全新车型,这意味着明年蔚来的在售车型将至少有8款。但至于新车是否会成为蔚来的增量,秦力洪也直言,每个车型担负的历史使命不一样。有的车型要增加品牌的丰富度,有的车型可能是要走量,更实用。要立足做高端品牌,适当的产品丰富度是需要的。

他认为,各行各业其实都是这样。可能手机是唯一的例外。各种消费品越高端需要越丰富。越是针对实用性的市场,能力越需要聚焦。

蔚来将持续投入研发 “孩子的学费不能省”

2022年,蔚来自研芯片、进军电池、迭代NOP,更明确的喊出了全站自研的目标。早在2021年,李斌在财报沟通会上就表示,基本上执行的公司财务战略是毛利覆盖销售费用和管理费用。

在本次媒体沟通会上,秦力洪也再次强调,蔚来虽然是一个亏损公司,但是亏的是研发。研发是为了博取明天的可能性。有人把它看成是亏损,蔚来一直把它看成是“孩子的学费”。家里到底要不要省孩子的学费?不同的家庭有不同的看法。

当前,蔚来的全栈自研已初步有了一部分成果。蔚来自研的电机已经交付30万套,从2018年年初至今近五年中,渐渐在国内高性能电机的行业中站住了脚跟。首个国内全栈自研的智能底盘域控制器(ICC)已经开始上车了。

“我们说的智能系统主要是五大方面:一是全套的车载智能硬件,从激光雷达、毫米波雷达到摄像头、芯片等等。二是整车计算,1016Tops的车和二点几Tops的车干的事情不一样。三是智能算法,四是智能应用,五是操作系统OS。”秦力洪称。

随着研发的深入和车型的迭代,蔚来对平台化的理解逐渐深入。今年6月ES7上市发布会上,李斌正式发布了蔚来的三代智能系统。采用树木来给操作系统命名,分别为老款866的 Aspen·白杨2022款866上的 Alder·赤杨NT2平台下的Banyan·榕。在蔚来内部,三代系统均设置了独立的部门进行运营。

秦力洪自信地称:“蔚来的平台化应该在智能电动汽车里面是做得最好的。因为在做智能的平台化的公司屈指可数。而且是一代一代,有规划的去做。新车有迭代,老车还有人管。我们内部定的是管15年,要维护一个系统15年至少需要一个几百人的团队。这是真正的平台化。

但随着电动化智能化转型的加速,越来越多的主机厂和供应商在自动驾驶、智能座舱能力方面均有突破,先行者的高阶自动驾驶还没实现,后来者的初级辅助驾驶越来越普及。如果未来供应商补足了各个车企在智能化方面的能力,蔚来坚持的全栈自研还有必要吗?

对此,秦力洪认为,只要是物理产品的表现,假以时日迟早会同质化的。但我们坚持自研有三个原因:第一,希望自己掌握节奏。比如蔚来想在今年开始到明年上半年完成一到二代的切换,如果有人说其实2025年完成更好。讨论就要讨论三个月。而战略窗口期稍纵即逝。

第二跟NIO品牌立足高端品牌有一定的关系。燃油车的年代,动力总成系统是最大的卖点。将来智能电动汽车主要的锚点可能在智能化,而自动驾驶是智能化里面的重要特征。这是我们立足高端,自己给自己加的戏,这是有必要的。

第三个原因就是适配。这也是行业里严重没有达成共识的一个问题。蔚来的二代平台首创了瞭望塔式的布局,把主要传感器都顶到头顶上,长三个犄角。现在看到越来越多的车开始采用这个方式,也说明它有一些显而易见的优点。

此外,蔚来智能驾驶加换电站的布局正合力形成品牌护城河,秦力洪透露,NOP+里有一个别人不管技术再进步,在短期也复制不了的功能,即自助领航换电。在高速公路上,设定好导航,车会自己到换电站换好电离开。在不久的将来,蔚来计划先开始一横一纵比较主流的高速。

一边持续投入研发,一边奔着盈利目标努力,这听起来似乎会有点矛盾。对于研发的持续投入要持续到什么时候,秦力洪表示现在来判断这个拐点有点早。因为市场格局没到拐点、技术发展没到拐点。电池、算力、激光雷达等几个大赛道可量产的技术迭代并没有完成,这时候过早地判断拐点可能会有害。

“研发这个问题上,轻易不要判断终局。因为这并不是一个成熟行业,而是一个朝阳行业,它又那么复杂。但是在财务的纪律上我们要谈边界。把这两个东西平衡好,再假以一定的时间,目标就问题不大。”

落地欧洲要先塑造品牌 一年内不会进军北美市场

10月,蔚来大规模进军欧洲,宣布开始在德国、荷兰、丹麦、瑞典四国市场提供服务。近2个月过去,蔚来欧洲市场成绩如何也是行业共同关注的话题。

截止到今年9月30日奥斯陆牛屋开业一周年,挪威作为全国只有500万人的国家,奥斯陆牛屋的到访人数达45万人,客流量非常高。今年登陆欧洲时计划建的20座换电站,将完成17、8个。

秦力洪也坦诚表示,进军欧洲初期有一些坎坷,但是也是在预期内的。这个坎坷并不发生在NIO Berlin之后。从今年上半年就开始了。但他认为这个坎坷是对的。这样的坎坷才有真实感。“如果这个价位的车,一到欧洲去就供不应求,这样可能会误导我们。”

蔚来进入欧洲的方式不是找经销商卖车。在欧洲要兵马未动,粮草先行。先把用户的体验放到那里。对于蔚来更重要的是欧洲的用户群体怎么看这个品牌,它比短期内的结果更加重要。

“无论中国今天是多么地发达,在汽车这个领域,中国的车辆去到欧洲,都是仰攻。首先一个中国品牌的车和欧洲品牌的车可以放到一个桌面上来比,这个本身就是一个挑战。否则中国成为全世界第一大汽车制造国和消费国,也成为全世界第一大零部件汽车制造国很多年以来,为什么没有一个中国品牌真正在欧洲站稳脚跟?这不是跟某一款车型或者某一家企业某一年的营销举措相关。”秦力洪认为。

蔚来希望将在国内搭建的体系能力能完整复制到欧洲,再根据当地特点进行本地化。希望融入当地的主流的消费市场,以欧洲人的方式参与当地的竞争。比如在中国独树一帜的“牛屋”,在欧洲就衍生了新的店型叫NIO Hub。它将修车以外的别的功能绑在一块儿,是位于郊区环线的大站、大店。

面对近期欧洲一些国家突然取消电车相关补贴及优惠的政策,秦力洪也认为,欧洲的主流依然是电动车要大发展。瑞典政府取消电动车补贴,是因为电动车在瑞典已经超过50%了。政府认为这不是一个新兴门类,不应该作为幼稚产业加以保护。

“电动车逐步在欧洲各国成为主流这个大趋势是浩浩荡荡的,是不可逆的。在电费这么高的情况如果还在继续发展,等到电费回落到正常水平,我相信它只会加速发展。今天因为点状的挫折而产生自己战略误判的公司会付出代价的。”

欧洲市场之后,会尽快登陆美国市场吗?秦力洪明确表示,目前对于北美市场还在研究和筹备的过程中,至少在接下来的一年我们还不会在北美进行发布。

“对于任何一个中国企业来说,如果谈汽车,美国是一个难度系数更高的市场。中国和欧洲至少在汽车产品的定义上,包括安全法规、准入等方面是更相似的。受到德企影响,过去40年以来,中国的汽车工业随着欧洲的标准体系在走。同一辆车,做一个欧版,可能花费是几个亿,做一个美版,可能花费是几十亿或者十几亿。所以车辆的法规,包括道路相关的安全法规,消费者相关的权益法规,欧洲和美国非常不一样。”

但是美国和中国有一点是像的。中国和美国可能是全世界唯二的两个主要汽车市场,消费者对车的偏好是车总体来说越大越好。在欧洲、日本、韩国则不同,在欧洲的卖点是五米以内的车把内部空间做到更好。

汽车行业是典型的马拉松,拿20岁的特斯拉和不到10岁的新势力比显然不公平。新势力最大的特点就是迅速迭代,从蔚来的布局来看,除了销量之外,今后很长一段时间或将持续有更多的看点。