营造社上海沙龙|徐长明:车市呈前低后高三阶段恢复 电动车与燃油车共荣共存

2023年4月16日,汽车营造社上海车展沙龙暨2023上海车展大奖启动仪式在沪举办。本次活动以“开新局”为主题,多位行业专家、企业营销首脑齐聚一堂,围绕全年市场形势、一线经营状况、企业盈利困局及新全球化等议题,就行业变局下汽车企业如何破局,进行了深入探讨。同时,具备行业风向标意义的2023上海车展大奖也在本次活动上启动。

会上,国家信息中心副主任 徐长明进行了题为《2023年汽车市场形势分析与预测》的演讲。在他看来,今年车市整体形势会呈现前低后高,分三个阶段逐步恢复的发展趋势。我国车市与经济发展高度关联,车市增长会随着经济发展渐进式改善。

同时,他还认为电动车与燃油车之间是一种竞争关系,是共荣共存的关系,不是替代关系。而且如果国家政策能在一季度后跟进并保持逐渐退出,四个市场化的力量会推动电动车继续以20%-30%的速度增长后趋于平稳。

以下为演讲全文:

尊敬的各位来宾:

大家好,很高兴跟大家在此分享国家信息中心对车市发展趋势的看法。今天分享两个方面的内容,一是讲讲经济和总体车市的情况二是讲燃油车与新能源车,因为在大变革的时代,只讲总量估计在座的各位听不过瘾,当前新能源车和燃油车有这么大比例销量变化的情况下,它们各有不同的趋势。

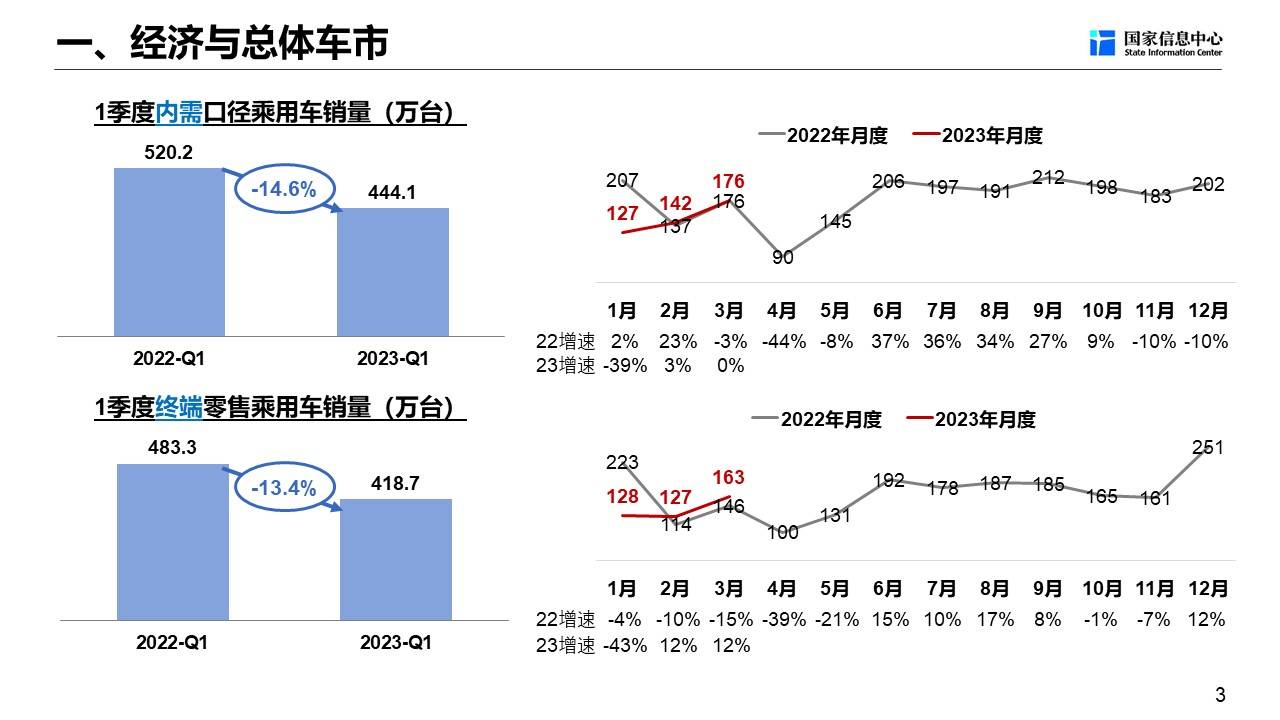

一季度从内需角度看总体车市,我们把在国内销售的国产车和进口车定义为内需口径,一季度乘用车销量达444.1万辆,跟去年相比下降14.6%。今年一月份下降39%,二季度正增长3%,三月份是持平的。

从终端消费角度,也就是经销商卖给消费者的数据来看,今年一季度销量为418.7万辆,同比下降13.4%。1月份同比下降43%,2月份同比增长12%,3月份也是如此。但是去年3月同期下降15%,实际上今年3月份还没有达到2021年的增速水平。

2月经销商库存数据是1.93,3月是1.78略有下降,实际上有不少品牌库存深度超过2,甚至超过3。库存深度还较高,那如何看待市场的后续发展,实际上-13%、-14%的增长速度中有6个点是去年透支的。

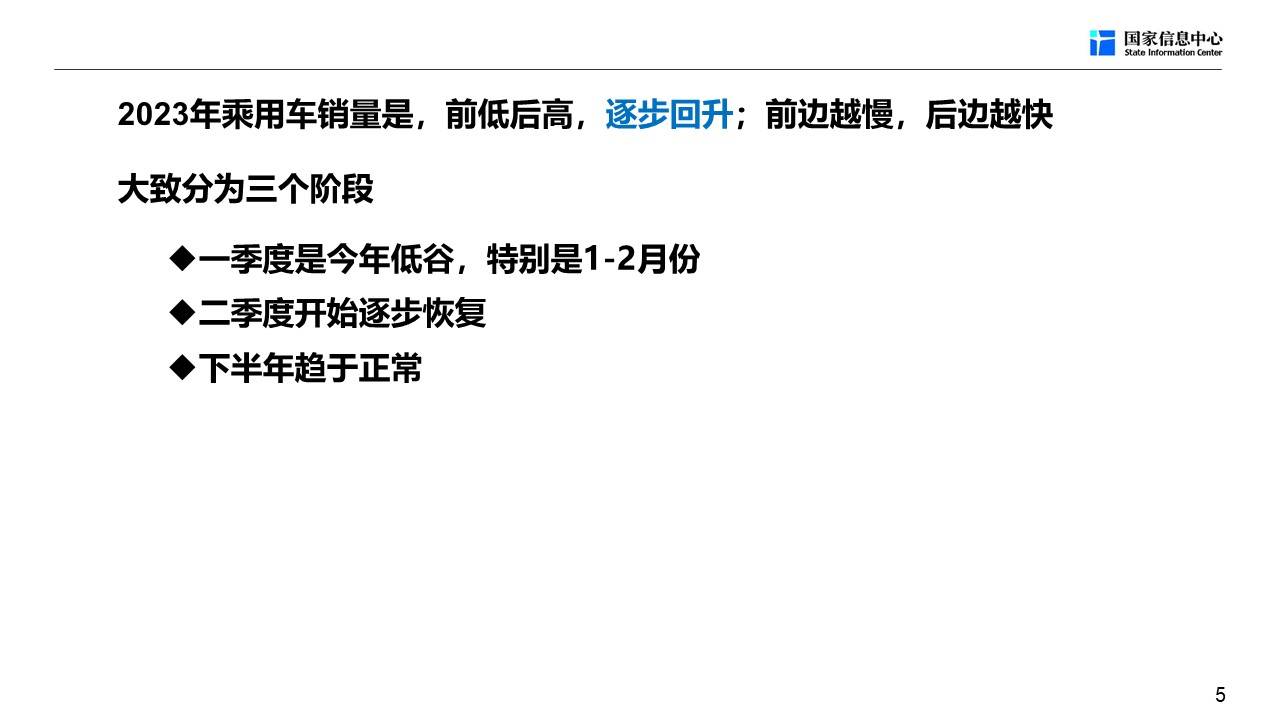

那么今年后几个月的市场到底会怎么样?我们的基本判断是全年前低后高然后逐步恢复,而且如果前面越慢,后面可能就会越快一点。这个判断就带有对政策的猜测了,如果前面太低了,比如低于对宏观经济车市的期望水平之后,可能就会有一些动作。如果前面是正常发展,后面就会逐步走高。

大致分三个阶段:一季度是今年的低谷,特别是一、二月份,二季度开始逐步地恢复,下半年是趋于正常。但是按增长速度不是这样,可能二季度是最快的,五月份和三月份差不多。

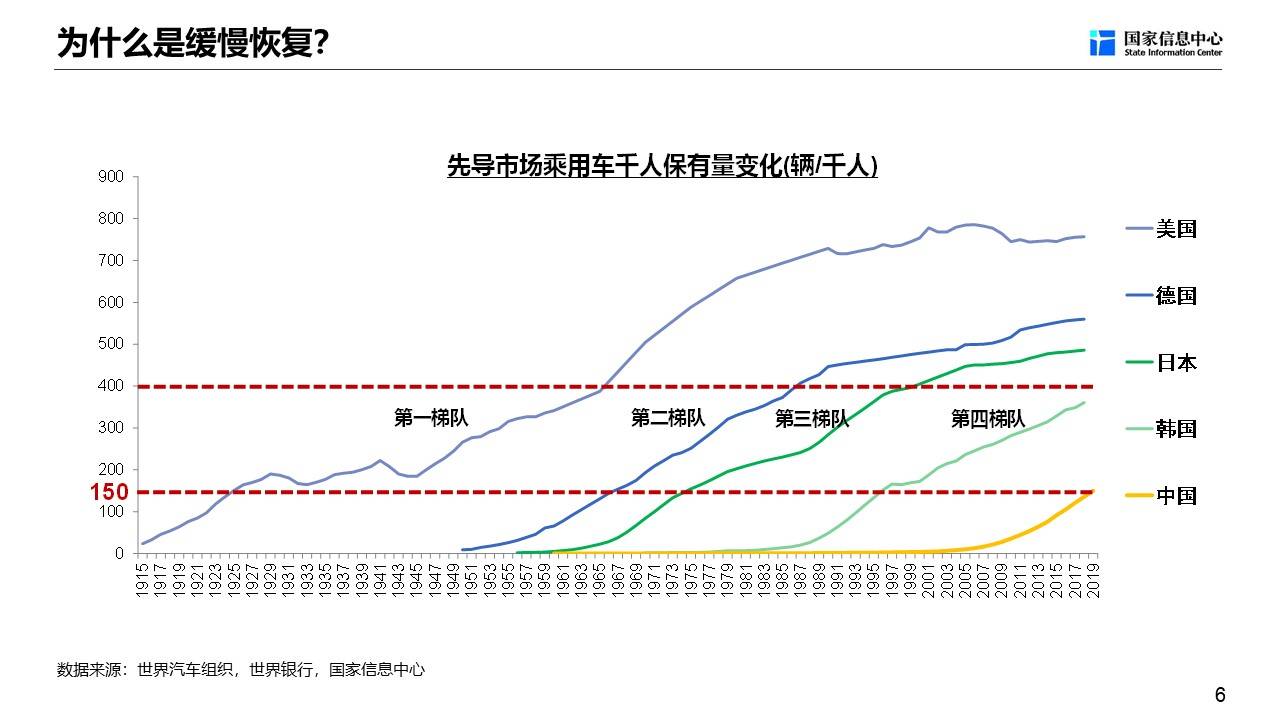

为什么判断是逐步恢复的过程?我们对全球的车市做了总结,大概千人一百五十辆汽车是一个分界点,在此之前汽车销售量的发展是一种规律,超过千人一百五十辆之后,车市的发展是另外一种规律。在此之前的规律一直是正增长,从汽车大规模进入家庭到千人一百五十辆为止,但是到千人一百五十辆之后变成波动式上升和下降,不断让销量达到峰值。

现在全世界销量中,美国最早,大概1924、25年达到千人一百五十辆的水平,比它晚了40年之后的是德国、法国、意大利、英国。又过了20年后是韩国还有中国台湾地区,大概1995年前后达到。我们比韩国晚一点,是2019年达到的。

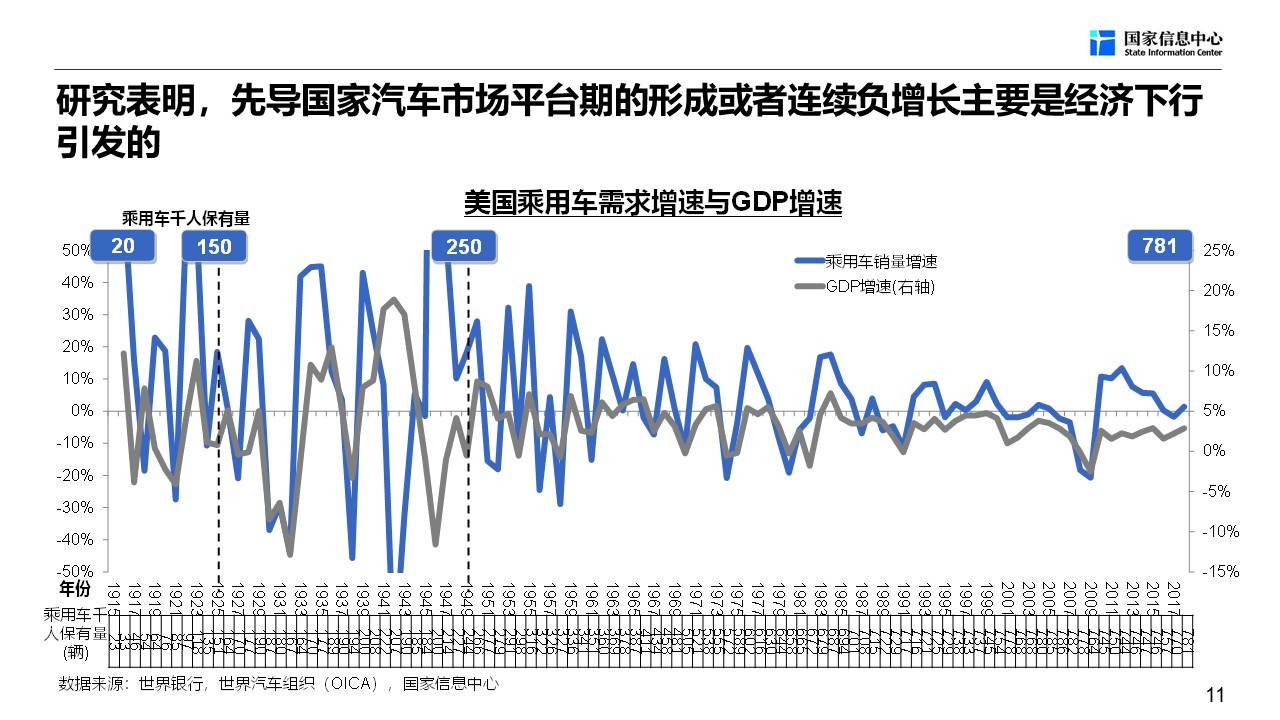

只有美国的经济波动比较大,它在千人一百五十辆之前就有负增长了,之后它的波动也相对较大,达到销量的峰值之间出现了6次波动。德国大概在1965年前后达到千人一百五十辆水平,在此之前十几年的时间里,每年的销量都是正增长且没有波动,但是到千人一百五十辆之后就出现波动。日本在1975年前后达到千人一百五十辆,在此之前也没有销量下降,都是往上涨,它大概1960年会好一点,之后它的波动幅度比较小,就一次波动后一直涨到峰值了。韩国大概在1995年之后达到千人一百五十辆水平的峰值,然后开始有两次波动,波动之前和之后不一样。

那么为什么不一样呢?其实背后就是经济波动幅度大,乘用车的需求波动幅度就大,经济波动幅度小,它就小。我们这把两根线GDP的增长率和车的增长率放在一起看,基本上美国的波动幅度高度关联。

德国的这两根线都是正的,经济往下走,车市还在增长,只是增长比较低,但是到千人一百五十辆之后,负增长出现。日本、韩国也是一样,在此之前它没有。

我国车市跟经济不管在千人一百五十辆之前还是之后都是高关联的,之前经济减速、车市减速,但不会负增长。千人一百五十辆之后经济减速就会带来车市负增长,这几年就正好差不多在这个点,所以车市和经济高度关联是一个基本规律。

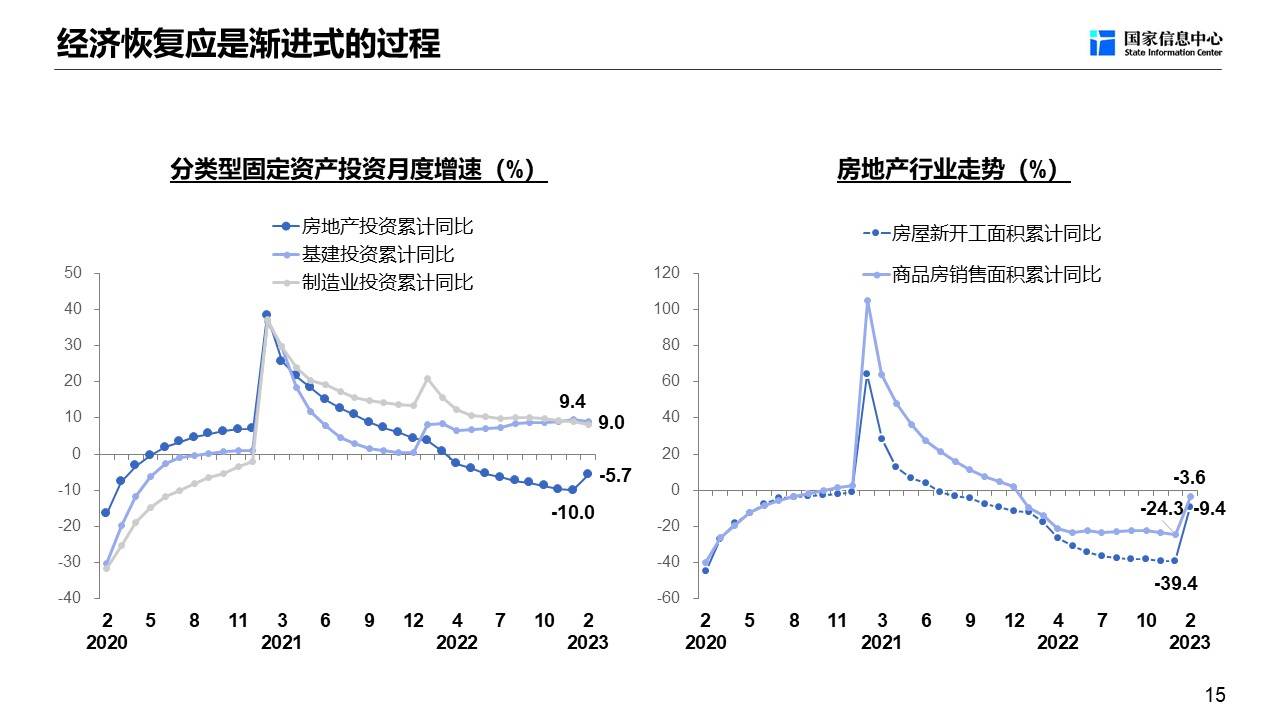

那么,今年的经济到底会怎么走?我们现在判断它不会一下就起来,是一个渐进式改善的过程。这张图是投资的三个指标,左边是投资里的房地产,基建投资和制造业。三个合起来占整个全社会投资的80%。

这三个指标里应该说基础设施的投资和制造业投资还比较稳定,从去年底基本上维持在9%。差的是房地产投资,去年到年底是-10%,到2月份变成-5.7%。

房地产新开工面积和销售面积,去年新开工面积下降幅度最大,达到-39.4%。去年,销售面积去年底下降9.4%,今年前两个月有所好转,但是这个是在去年负增长的情况下有好转。实际上从去年11月经济工作会之后,政府对房地产投资政策的改善力度相当之大,但是现在看这个指标的表现不是很明显。表现比较好的在一线城市,其他的地方像三线地区,难度是比较大的。这是一个基本的情况,它反应经济的改善需要一个渐进的过程。

从中小企业家的信心指数来看,四根线中绿的是2019年正常情况下的一根线,2020年疫情出来之后就有所下降。橙色的2022年比往年掉的多一点,今年一季度比以前往上走,但还没达到2019年正常年份的水平,也说明它的改善需要一个过程。

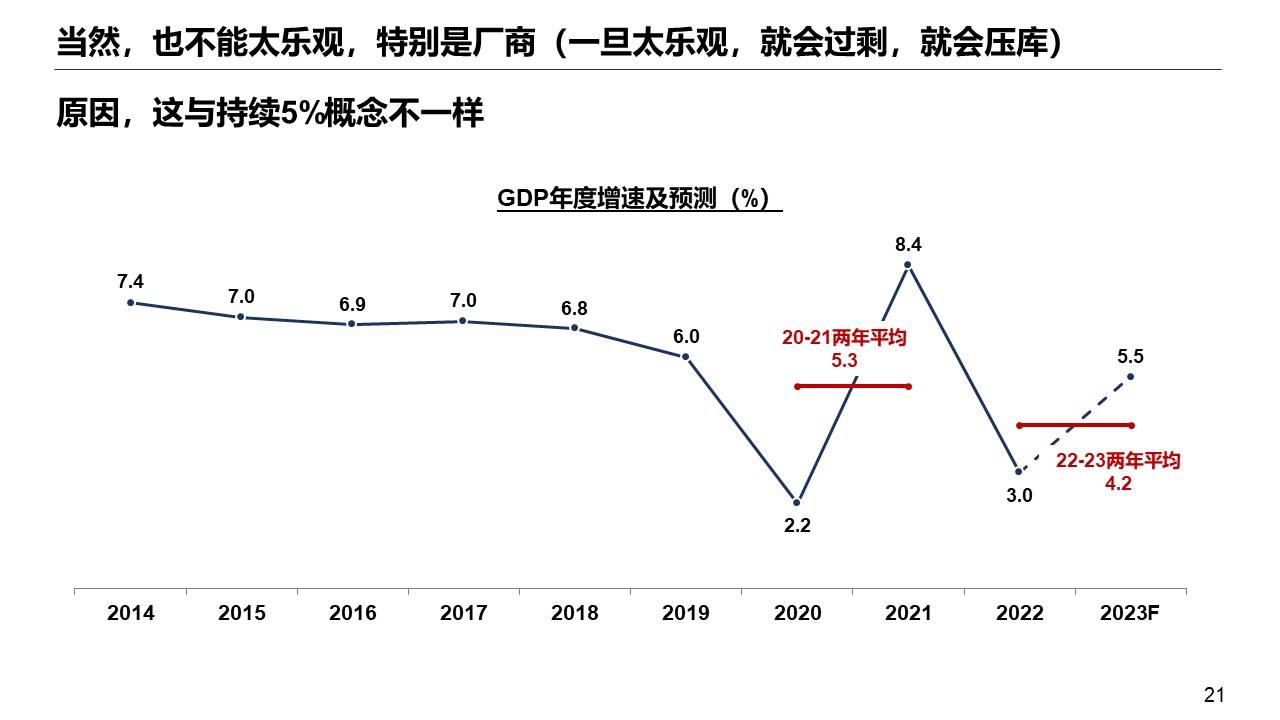

我们对今年各季度GDP增加的预测是一季度大概4%、二季度是8.4%、三季度是4.4%、四季度为5.1%,速度也是渐进式的。根据我们的研究,车市的经济恢复到形成购买行为还需要一个过程。有了政策之后,立马车市就会有变化,但是经济的热销往车市走还需要一个过程。

从消费者的信心指数来看,绿色的是2019年正常年份,大概120多一点,2020年疫情之后消费者信心持续恢复不了,今年信心有所恢复但跟2019年比还是有差距,所以我们现在判断今年的二季度车市会逐步往上走。但是这次大规模降价不是好事,会带来了消费者的持币观望。

综合看,2023车市还是可期待的,因为不能够根据一季度的情况来预判全年。这里面最大的利好是经济的恢复,而且如果一季度太差的话,大家对汽车政策的期待会更高。

一方面,从汽车零售额占全社会消费品零售额的比重角度来看,正常年份最到高12.7%,一直降到10%,今年是8.6%,汽车零售增长率大大低于全社会零售增长率。房地产后面就是汽车,这两个产业链太长了,如果它持续时间太长,那么业界的呼声就会越来越大,所以从宏观经济和车的关系来讲也是不能够容忍车市大规模下降的。

当然也不能太乐观,持续的销售网络面临压力之后就容易崩,所以也不能太高。今年如果达到5.5%,去年是3%,加起来是8.5%,除以2就是4.2%,实际上是低基数的5.5%,这个跟正常年份的5.5不是一个概念。

第二个方面,新能源连续两年跨越式发展。在2018-2020年三年的时间都在125万辆水平,2022年涨到325万辆,去年到625万辆时很多品牌感受到压力了,特别是对二线的合资品牌来讲这个冲击相当大了。

到了今年一季度大家已经非常的焦虑,最近和很多企业交流都说已经不知道怎么做油车的产品规划了。大家把主要的精力放在电动车了,所以这是大的变化。

从最近两年渗透率来看,以前在5%左右,2021年涨了十个点,去年涨了12个点,今年前三个月大概涨了一个多点到了28.9%。如果政策能维持渐退,那未来我们得看看市场化的力量怎么去驱动。

第一,是领先企业维持价格的稳定。新能源一降价,相对油车来讲就会形成一定的竞争力,然后油车也跟着降。不管怎么样,行业的价格是由龙头企业决定的。刚刚晏总讲的有一点是电动化和智能化会把车位的价格拉高,我觉得价格的变化是消费者的购买能力决定。消费者可以花钱买你的,别人30万的车就会减少。整个车市30万元以上的销量变化也是随着经济的发展渐进式提高的,所以价格还是非常重要的因素。

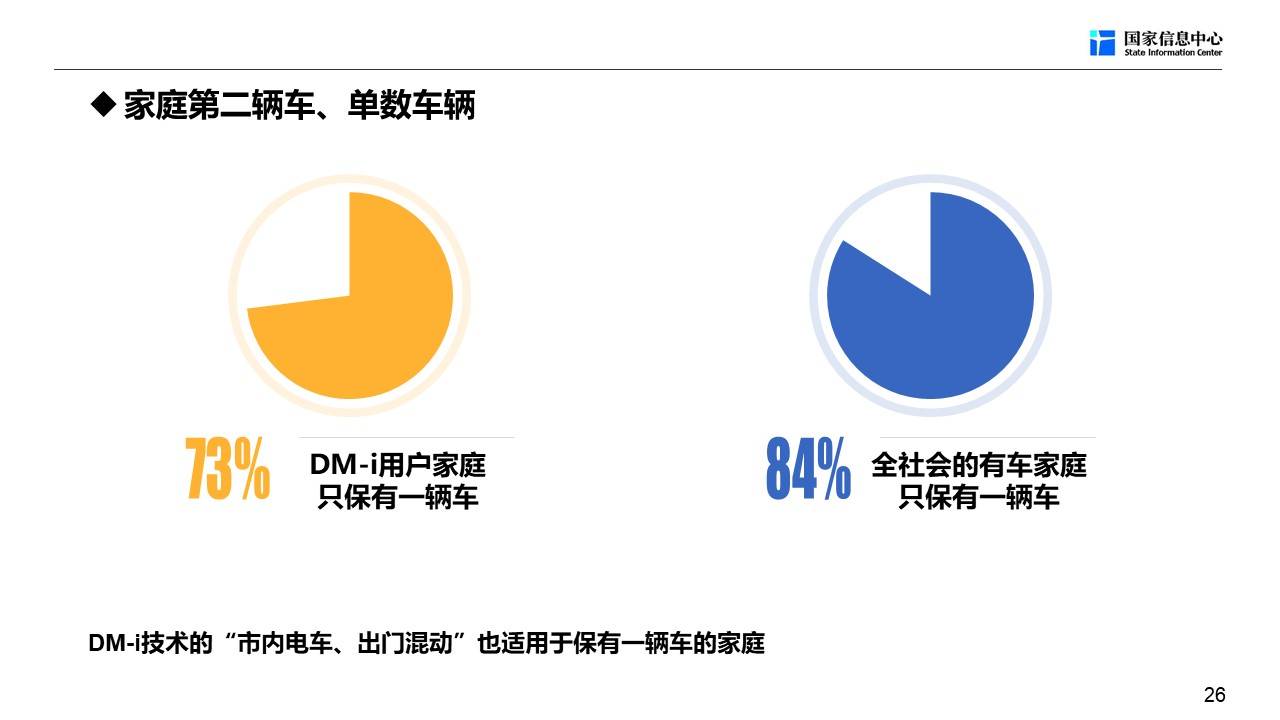

第二,是使用场景的丰富。纯电动车的使用场景在增大,右边这个图是全社会标定的平均续航里程为493公里,在北京的话冬季打6折,夏季打八折。300公里基本上全涵盖,只要你出门前把电充满,基本上里程焦虑就没有了,但是现在跨省还是有里程焦虑。超级混动使得世界面一下扩大,原来的纯电动车是家庭的第二辆车,或者叫广义的家庭第二辆车。我去杭州、长沙调研,杭州本地人买纯电动,新杭州人买超级混动。因为本地人的父母在本地有一辆油车,他自己有一辆电车,真的出远门就开父母的油车,这样的家庭叫广义的家庭第二辆车。新的杭州人有去外地看父母的要求,买混动就没有里程焦虑了。全社会有车家庭里面84%是只有一辆车,只有16%的人有两辆车。市内开电车,出了郊区就开混动,场景扩展就是车的一个重大的变化。

第三,是主动买新能源的人多了。在既不限购也不限行的城市,有22.3%的人买纯电和混动车。像无锡、南京这些地方的渗透率,在去年就到了33%,今年有可能达到40%。电动车主要在华南和华中两个地方发展最快,这两个地方的渗透率比22.3%高多了,加起来占全国一半的销量。北方还不行,冬天到零下40度车就打不着。前一阵开会与各地的采购部门交流,他们就说不能够一刀切让我们都买纯电动,到冬天就会出现不仅仅是掉电,还有可能打不着的问题。

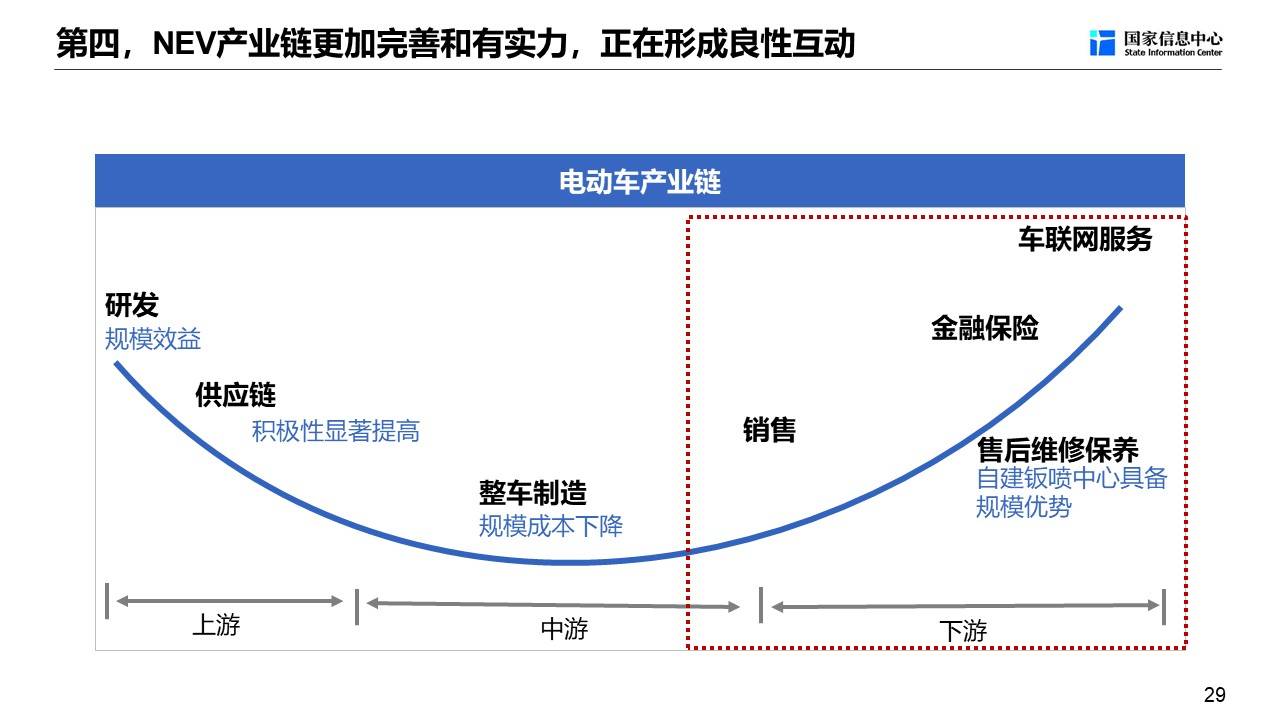

第四,是电动车产业链和油车产业链是相反的。在2020年之前,电动车企业要上游企业做配套,没几个人愿意。因为在特斯拉进来之前没有一辆电动车一年可以卖十万辆,特斯拉进来之后大家相信了。现在产量也到了688万辆,今年肯定突破800万辆,这种情况下零部件公司做配套是越来越正向的良性循环。如果这个零部件只做电动车,你就得切掉800万,将来只给油车配套的供应商就难了。

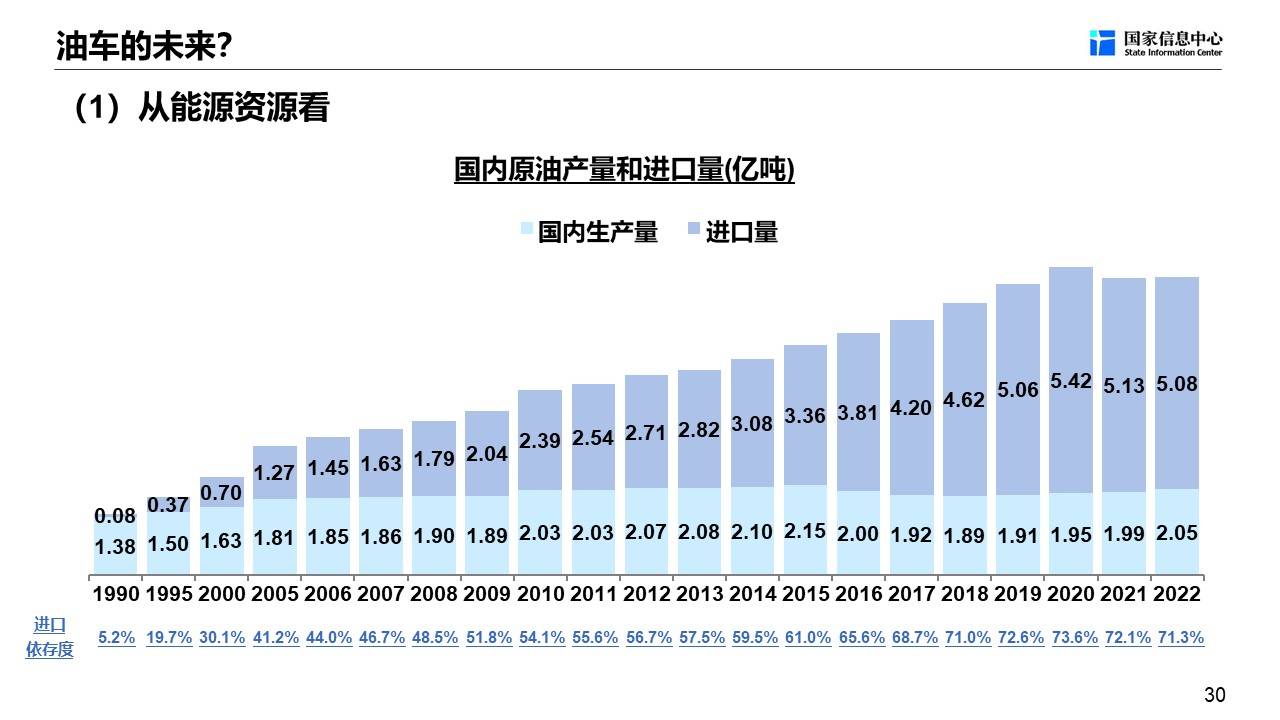

这四个因素叠加在一起,如果出政策的话,那么电动车还会有一段时间会接近20%-30%的增长,明年可能会在10%-20%之间,再往后就会变得平缓,电动车和燃油车之间会产生剧烈地竞争。将来中国会有五到六亿辆车,它应该是多种能源方式并存的市场。全靠燃油驱动是很难的,现在进口原油的已经到71%-72%的水平,去年有点下降。

因为国产油就两亿吨,比较稳定,所以确实以后都用油也比较难。想让5-6亿辆车驱动起来,光靠燃油是不行的,一定要有其他的能源方式。

但是都用纯电行不行?这个大家有争论了。从锂资源来看,如果一辆车装一百度电,全球的这些锂资源可以装10亿辆车。如果装50度电,大概够20亿辆车使用。现在全球不到16亿辆车的保有量,如果把所有的车都换成电动车是可以的。但关键是资源只要不在你的境内,都会有安全问题,这个安全的问题就是极端情况下的时候能不能获取。

从车本身的优劣势来看,电动车的两个优势是省钱,不管低、中、高端你都比同级别的油车省很多钱,包括智能化也是一个因素,比如加速感、丰富的场景,这些是锦上添花的。现在买电动车的人就冲着这些优势去的,补能不便的劣势就忽略了。

电动车和油车之间是一种竞争关系,是共荣共存的关系,不是替代关系。大家不能用智能手机对功能手机的替代说电动车对油车的替代。因为智能手机把功能手机所有的功能涵盖,又增加那么多好处。而在可预见的未来电动车没有办法把油车那么多的好处全都覆盖。它们各有好处,各有优点的情况下,就不是一种替代关系。你优势强一点,抢我一点份额,我将来强一点再抢你一点份额,所以未来油车的销量还会下降,电动车还会涨。

将来我们的电动车跟油车都会有千万辆以上的市场,因为我们预测十五五开始,汽车总量会开始往上涨。2010年最高峰时买车的人到2030年开始大规模换车就会带来销量的增长,而且电动车报废时间短,所以我们判断电动车和油车都有一千万辆以上的市场规模。当然油车也要针对消费者的需求做一些改变,比如耗油、智能化的问题。

这就是我今天跟大家分享的全部的内容,谢谢大家!