速腾聚创招股书:订单量超禾赛科技成为第一 2022年亏损大幅提升

激光雷达出货十万台之后,速腾聚创寻求登陆资本市场。

近日,深圳的激光雷达公司速腾聚创在港交所递交招股书。这是继禾赛科技之后的又一国产激光雷达公司,如成功上市也将是港交所“激光雷达第一股”。

提起激光雷达,就能想到第一名的禾赛科技,实际上,速腾聚创的订单量已经超过了禾赛,目前是全球订单最多的激光雷达企业。

这或许给了速腾聚创上市的信心,然而在波折的自动驾驶行业面前,激光雷达仍有诸多挑战,车企对降本的需求不减、用户对智驾的热情不高,烧钱模式还将持续一段时间。

不过,速腾聚创能够从实验室走出,拿到众多主机厂的订单,在行业也是不多见的,它到底是如何造出一个IPO来的?

同门师徒、兄弟联手创业

速腾聚创主营激光雷达产品,最大的应用在汽车领域。其初始团队来源于实验室,是师徒三人组建。

速腾聚创创始人、CEO邱纯鑫毕业于哈尔滨工业大学,拥有控制科学及工程的硕士学位及博士学位,博士期间师从朱晓蕊。那时便萌生了创业的想法,2014年博士毕业后,邱纯鑫即创办了深圳市速腾聚创科技有限公司。

朱晓蕊本硕毕业于哈工大,博士就读于美国犹他大学的机械工程专业。在带领邱纯鑫做课题项目时,研究的就是“户外移动机器人环境感知技术”,为日后的人工智能开发积累了技术知识。她现担任速腾聚创非执行董事兼科学顾问。

邱纯鑫的同门师弟刘乐天也是创始团队的一员,现在为速腾聚创CTO。

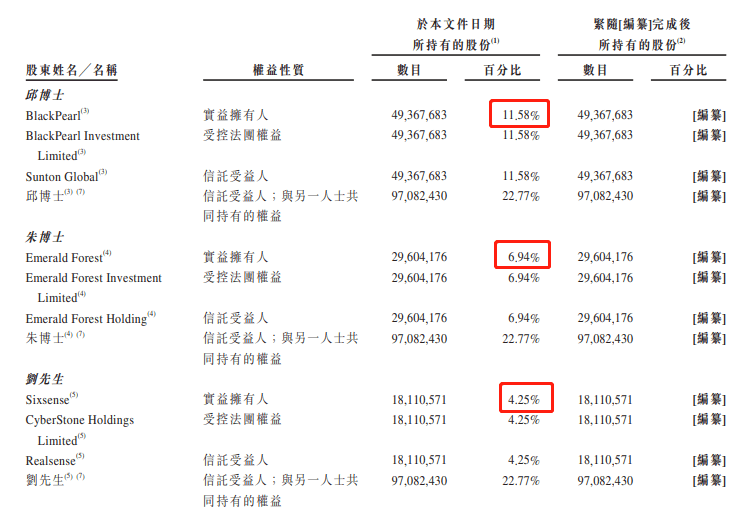

招股书披露,三人的持股比例分别是:执行董事邱纯鑫通过 BlackPearl 持股为 11.58%,非执行董事朱晓蕊通过 EmeraldForest 持股为 6.94%,执行董事刘乐天通过 Sixsenset 持股为 4.25%。

技术团队到位之后,邱纯鑫找来了他的弟弟邱纯潮。据了解,邱纯潮曾于中国广东科学技术职业学院取得计算机应用技术专科证书,并于2022年10月取得香港中文大学工商管理硕士学位。也曾多次创业,目前在速腾聚创担任COO,属于对外沟通的角色。

当初公司萌芽于中国北端的高校实验室,又为何最终选中了深圳南山作为落脚点?一方面邱纯鑫本就是潮汕人,另一方面是深圳的创业氛围高涨。

“我们对南山非常熟悉,这里汇聚了各种顶尖科技人才、拥有良好的营商环境、市场充满活力,所以我们也就一直‘赖’在南山不走了。”邱纯潮说。

企查查显示,激光雷达企业注册地广东省最多,有590家,其次是北京有300多家。

另一家风头正劲的激光雷达公司览沃科技也位于深圳,并且与朱晓蕊有些联系。在出任速腾首席科学家之前,朱晓蕊也曾担任大疆首席科学家,览沃科技正是大疆孵化而来。

这段渊源也是由创始人导师而起,朱晓蕊与香港科技大学教授李泽湘是朋友,后者是大疆创始人汪涛的导师,两个人曾拿出100万元帮助大疆度过难关。学术氛围和创业环境的双重利好条件,让速腾聚创这类公司得以快速成长。

从2014年至今,速腾聚创已成立九年。前后拿到了12轮融资,最近一轮融资发生在今年,投资名单中不乏车企大厂,有广汽集团、北汽集团、吉利控股集团&路特斯。比亚迪、德赛西威等也在速腾聚创的投资方名单中。

密集的融资节奏利于速腾聚创的资金运转,因此产品研发进程也比较顺利。最初一代产品R平台,采用分立器件,处于商业探索阶段后为减少成本与提高质量,速腾开始自研芯片,并开发了M平台和E平台。

据悉,速腾是业内最早布局自主芯片技术的激光雷达公司之一。2021年6月,M系列产品已经开始交付,E系列产品预计今年交付。

订单量全球第一 仍难安心

2021年6月,速腾向一家北美整车厂批量交付了旗舰激光雷达产品M1,拉开了车规级固态激光雷达的量产序幕。

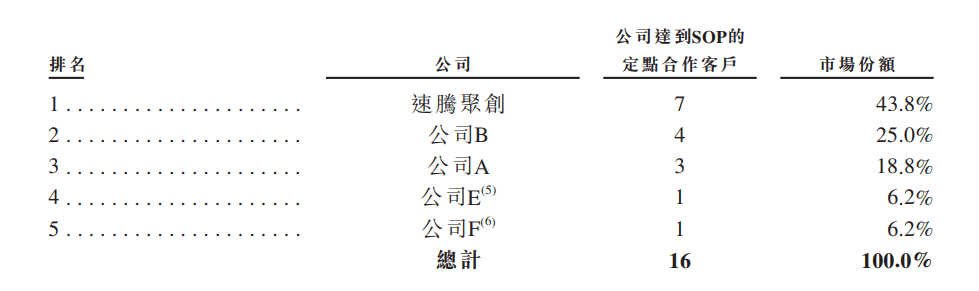

灼识咨询的资料显示,截至2023年3月31日,速腾聚创拥有21家客户、52款车型的前裝量产定点订单,位居全球第一,占市场全部定点车型的近一半。已经实现了7家客户、9款车型的SOP。

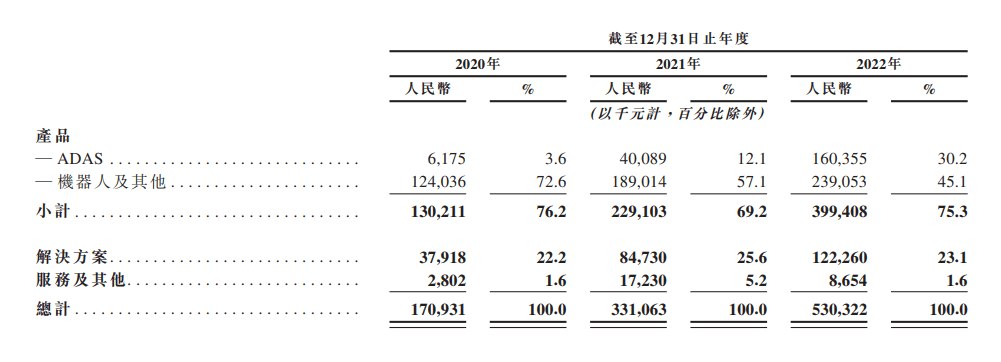

2020年~2022年,速腾来自ADAS产品的收入逐年增长,分别为617.5万元、4008.9万元、1.6亿元收入占比逐年扩大,从3.6%到12.1%再到30.2%。

非汽车业务(机器人及其他)产品是速腾聚创的收入大头,但营收占比在下滑。2022年-2022年,收入占比分别是76.2%、69.2%、45.1%。机器人业务包括robotaxi及robotruck,这部分应用的产品价格更贵一些。

招股书也透露,与机器人及其他应用相比,ADAS产品价格普遍较低。所以与同业公司相比,速腾虽然订单量多,但收入并不高。一般来说,激光雷达的成本会高于工业激光雷达及其他应用领域的激光雷达,但业内人士透露,由于车载激光雷达的价格互卷厉害,现在与工业及其他领域相比差不多持平。

将速腾聚创与已上市的禾赛科技比较,二者收入差距不小。禾赛近三年的总收入为4.6亿元、7.2亿元、12.03亿元,远高于速腾的1.7亿元、3.31亿元、5.3亿元。

根据国际咨询机构ICV发布了《2022车载激光雷达市场》报告,2022年在车载激光雷达市场,禾赛科技以48%的市场份额位居全球第一,第二是市场份额为25%的法雷奥,第三是速腾聚创市场份额约为15.42%。

财务数据显示,速腾的应收账款也是逐年增长,近三年从0.7亿元到1.2亿元再到2亿元。当销售量的越多,应收账款越多,也就是大量的ADAS订单没有及时拿到相应的回款。

收入与订单量不匹配的另一原因是订单未兑现。速腾聚创在招股书中自述,可能遇到的风险之一就是“项目定点后,也无法保证车企客户购买产品和方案。且产品设计到量产时间跨度长,我们面临合约取消或推迟或无法履行的风险”。

速腾表示,过去,由于若干客户取消若干车型,我们获得定点车型后停止合作等,会影响收入预期或存贷管理。此外,定价估算在整车厂要求报价时做出,但是在报价及订购期间不断变化的市场或其他状况,可能导致最终成交价低于最初的价格。

单看速腾的财务数据,可谓一入汽车深似海。随着ADAS销售越来越多,亏损却越来越多。报告期内,2020年-2022年净亏损分别是0.6亿元、1.08亿元、5.63亿元。

毛利率在2020年及2021年相对稳定,分別为44.1%及42.4%。2022年收入亏损,毛损率为7.4%。毛利率下降主要是由于销售成本增加。

此外,毛利率受产品组合变化影响。2022年与前两年相比,利润率偏低的ADAS产品销售额增长较多,大于利润率更高的其他产品。

与机器人及其他应用相比,ADAS产品价格普遍较低,毛利率亦较低。此外,速腾称在2021年开始量产的激光雷达,其产品单价一般都低于样件。

风险犹存 最大挑战来自市场变化

成也萧何败也萧何,随着自动驾驶的兴起,激光雷达应势而来,随着自动驾驶的沉寂,激光雷达将跟着暗淡。

在招股书中,速腾也阐述了来自市场方面较多的风险因素。

激光雷达是新兴且快速发展的市场,能否在现有产品中开发新功能以满足市场不断变化的需求是决定未来生存空间的关键。尽管激光雷达对高阶自动驾驶及邻近市场是不可或缺的,但是激光雷达市场仍然充满不确定性,而且摄像头、毫米波雷达等传感器的发展也会影响激光雷达的前景。

速腾坦承,作为一家公司,无法控制的因素还有很多,包括自动驾驶的监管、安全性和可靠性等,都会造成技术延迟和商业化。

如果自动驾驶商业化进展缓慢,车载激光雷达企业的处境将十分艰难。

整体来看,激光雷达企业更像被自动驾驶牵着鼻子走,前期阶段激光雷达的研发投入巨大,速腾披露,本次融资计划将有45%用于研发,以持续建立并优化产品管线与团队扩展。此外,越卖越亏的烧钱模式还将持续一段时间。

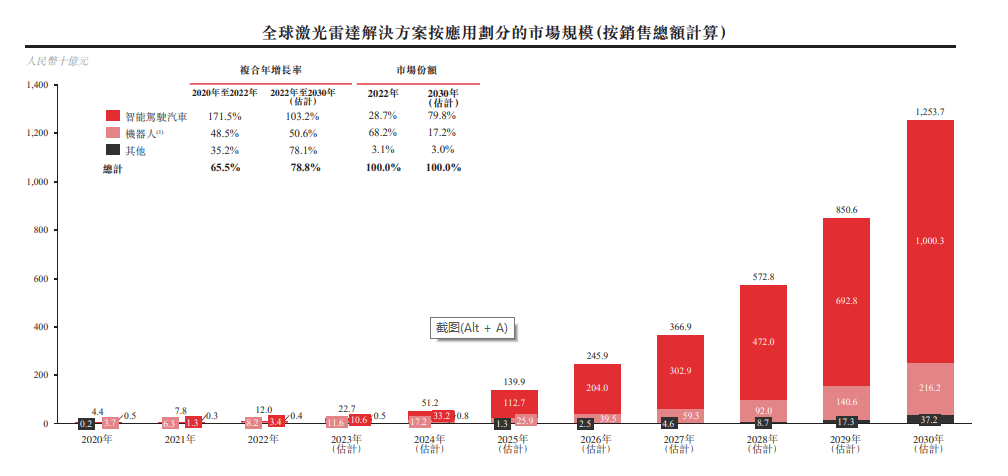

不过,在第三方机构的预测下,激光雷达市场的增长是乐观的。根据灼识咨询报告,2022年全球激光雷达解決方案市场规模120亿元,预计到2030年将增加至1.25万亿元,复合年增長率为78.8%。而且,在激光雷达解決方案的众多应用场景中,预计汽车应用将占整体市场的最大份份额。

上一篇:对于L4及L5的判断 王传福和马斯克之间差了10个余承东

下一篇:返回列表