今年将成钠离子电池量产元年?没那么乐观

出品丨创闻号 ·汽车资讯

作者丨韦燕玲

钠离子电池量产在即?

2月23日,由大众、江淮汽车合资打造的思皓新能源品牌与中科海钠联合打造的行业首台钠离子电池样车正式公开亮相。很多人认为,钠离子上车已经一步之遥了。

近两年来,随着锂电池的狂飙,也给行业内带来了不小的挑战——锂价高居不下,锂资源战略安全受到威胁电池起火频发,锂电池安全性能迟迟没有突破性进展……

相比之下,原料资源丰富、成本低廉,低温性能、安全性更佳的钠离子电池就这样再次进入了市场的考虑当中。

实际上,这两年来关于钠离子电池即将进入大规模量产阶段的呼声不断。其中不乏宁德时代这样的行业龙头在为其摇旗呐喊——2021年,宁德时代就已发布了旗下第一代的钠离子电池产品。

据不完全统计,目前,中科海钠、华阳股份、鹏辉能源、多氟多、孚能科技、传艺科技、维科技术、宁德时代、欣旺达、美联新材已公开宣称最快将在2023年以后形成钠离子电池量产能力。

据研究机构EVTank预测,2023年底,全行业将形成13.5GW·h的钠离子电池专用量产线产能到2030年,钠离子电池的实际出货量或将达到347.0GW·h。

但即使钠离子电池已经进入了量产前夜,却依旧存在着不可忽视的阻碍。比如其能量密度天花板太低导致应用赛道有限、生产工艺、制造设备尚不成熟导致的成本仍高于锂电池……

那么究竟钠离子电池能否快速进入量产阶段?其未来的发展路径又将如何?

01 重出江湖:锂安全、碳达峰下的电池支线

钠离子电池并非什么新事物,早在上世纪70年代,业内就已经有相关研究。而现在钠离子电池开始广泛被关注、被推到市场中,主要有以下几点因素。

首先是,战略安全的考虑。

据相关统计,目前全球已经探明的锂资源储量约8600万吨,并且主要分布在南美洲和澳洲,我国的锂资源储量仅占全球总储量的5.9%,远远不能满足市场所需。因此,我国的锂资源目前仍然是严重依赖进口,时刻面临着原材料卡脖子的风险。

从这一角度来说,钠离子电池则不存在这一风险。

钠资源的地壳储量达到2.75%,全球地区的资源分布都较分散,在矿石、盐湖、海水中均有广泛的分布。

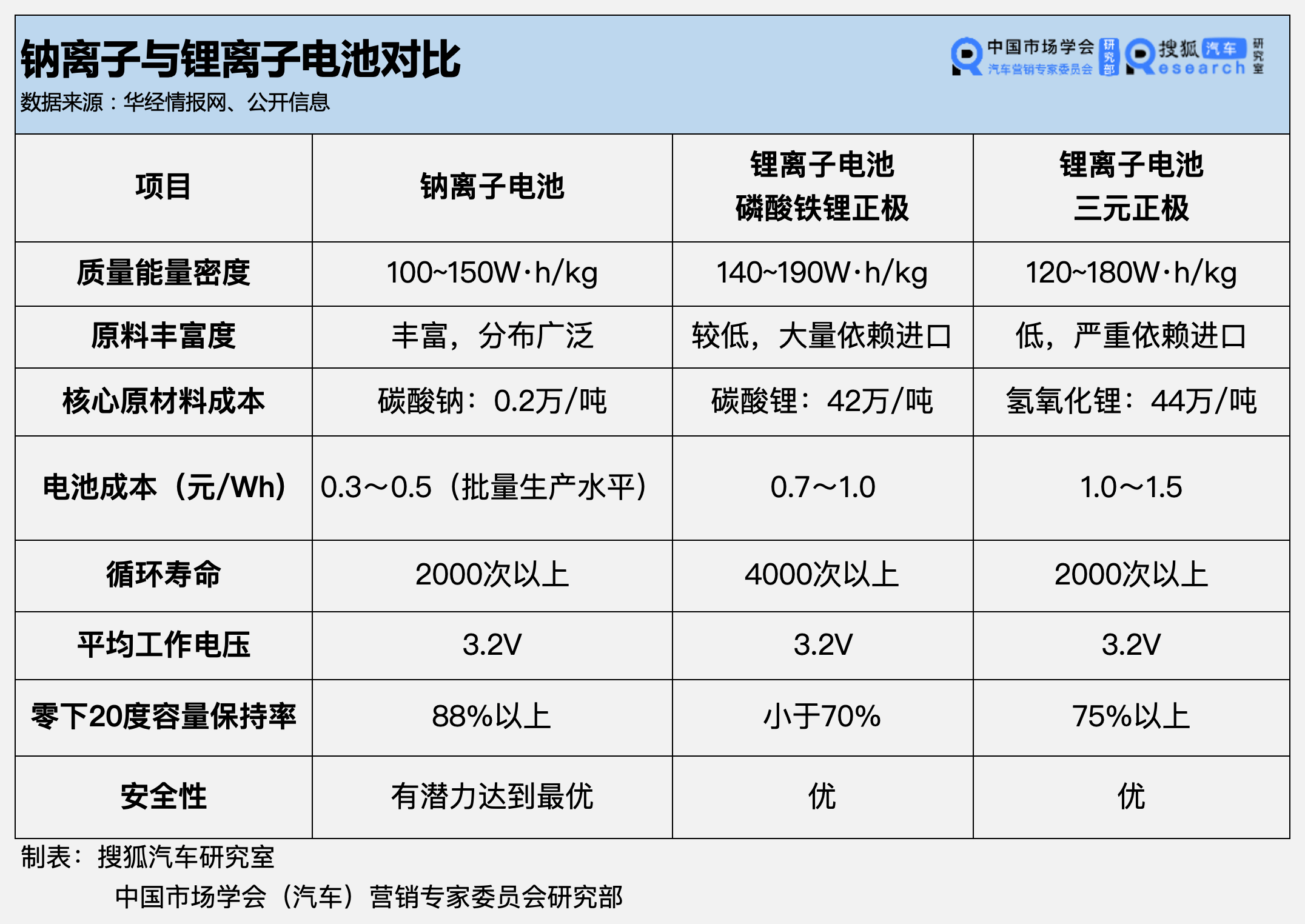

其次是,钠电池本身的安全 、低温性能相较于锂电池来说会更高。

由于钠离子的化学稳定性优于锂离子, 因此钠电池不易发生自燃起火, 安全性好于锂电池。 除此之外, 钠离子电池电解液可以大量使用 PC 基溶剂, 低温性能也比较好, 其在零下20 度 的容量保持率能达到80%以上。

除此之外,从碳达峰的战略目标来看, 到2030年要碳达峰, 需要130GW·h的储能,需要880GW·h新能源车,对碳酸锂需求超过200万吨。 从资源安全、降低成本方面,钠离子电池都是应运而生。

02 龙头效应:头部企业加快产品落地

目前,钠离子电池的量产步伐已经在逐步加快,尤以行业头部玩家为主。

有电池材料行业人士告诉创闻号,行业龙头的带动对于钠离子电池的产业化发展有非常重要的作用。比如宁德时代在提出磷酸锰铁锂电池之后,很多厂家也在快速跟进。

因此他认为,如果头部企业的引导对于钠离子电池的量产也是极为关键的一个因素。

上周,在“第二届全国钠电池研讨会”上,思皓新能源与中科海钠联合打造的行业首台钠离子电池试验车公开亮相。据悉, 此次装车试验的思皓花仙子首次应用蜂窝电池技术的钠离子电池包。

相关数据信息显示,该车续航里程为252km,电池容量为25kW·h,电芯能量密度140Wh/kg,系统能量密度120Wh/kg,快充时间为15-20分钟。

同日,中科海钠还推出了针对不同应用场景的NaCR32140-ME12圆柱电芯、NaCP50160118-ME80方形电芯及NaCP73174207-ME240方形电芯三款钠离子电池电芯产品。

中科海钠总经理李树军介绍,中科海钠的钠离子电池产品以铜基层状氧化物正极和煤基无定 形碳负极为核心,基于材料体系特性,面向市场主流需求,首批推出三款电芯产品。

2021年7月,宁德时代发布了第一代钠离子电池及锂钠混搭电池包,并多次表示推进钠离子电池在2023年实现产业化,该钠离子电池电芯单体能量密度达160Wh/kg,常温下充电15分钟,电量可达80%以上,在零下20摄氏度低温环境中,也拥有90%以上的放电保持率系统集成效率可达80%以上。

除此之外,据不完全统计,目前,中科海钠、华阳股份、鹏辉能源、多氟多、孚能科技、传艺科技、维科技术、欣旺达、美联新材已公开宣称最快将在2023 年以后形成钠离子电池量产能力。

03 挑战:能量密度天花板低 产业链是关键

但当前,钠离子的大批量生产依旧存在不小的挑战。

首先从产品本身而言,钠离子电池的性能决定了其无法彻底取代锂电池地。

因为钠离子电池离子半径要比锂离子电池的离子半径大很多,从而造成其动力学非常缓慢, 电池的体积就更大,有限的体积内装的电池数量较少,体积能量密度也就相对更小。 能量密度受限决定了钠离子电池的主要应用场景预计是在两轮电动车、A00 级乘用车上。

除此之外,影响钠离子快速量产的最关键因素的就是如何快速搭建起钠离子电池的相关产业链。

由于钠离子电池电极材料体积变化大,循环性比较差,整个系统所有组件包括电极材料、隔膜等都需要投入比较大的研发力量。这也就导致了目前钠离子的生产成本会更高。

上周,在新能源电池江山峰会上,深圳市研一新材料有限责任公司董事长兼总裁岳敏发表演讲称,现在钠离子电池非常热,钠离子电池会是锂电之后率先产业化的电池,有其应用的空间,但其应用不会像我们期待的这么乐观。

他直言,如果钠离子电池三年内还起不来,将会大大影响整个新能源电池产业化的步伐。因为现在锂价涨到这么高,如果还起不来,以后整个产业的良性发展还是会受影响。

2022年,锂价从年初的35.3万元/吨一路飙升到接近60万元/吨的天价,涨幅接近100%,而进入2023年之后,锂价开始出现明显回落,目前已经跌至 42.9万元/吨的价位,与去年同期的44万元/吨的价格几乎持平。也就是说,当前的锂价已经跌去去年一年的涨幅。

2月17日,中国科学院院士欧阳明高发表演讲称,预计今年下半年锂资源价格会进一步回归,可能在35-40万元/吨。同时锂资源供需今年会达到平衡,明年会出现过剩,今后的价格平衡点会在20万元/吨左右。

因此在锂价逐步回落之后,现阶段成本尚未降到批量化生产水平的钠离子电池会陷入一个比较尴尬的境地。但在龙头企业带领之下,钠离子电池如果能够形成量产趋势,那么发挥出成本优势的钠离子电池将会具有比较可观的商业价值。