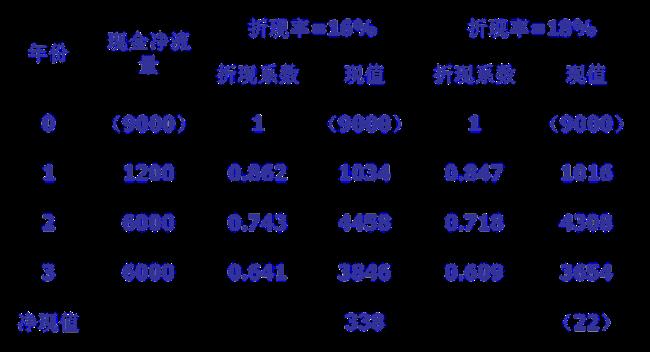

我们经常用的项目投资分析方法有净现 值法、净现值率法、获利指数法和内部收益率法。其中净现值法和内部收益率法又是最常用的两种方法。净现值是指在项目计算期内,投资项目各年净现金流量的代数和,也就是生产经营期各年净现金流量的现值与投资额 的现值之间的差额。而内部收益率是指投资方案可望达到的报酬率,它是生产经营期净现值流量的现值正好等于投资额现值的假设下所求出的折现率,也就是使投资项目的净现值等于零时的折现率。一般而言,净现值法和内部收益率法对同一项 目的不同投资决策的分析结果是一致的,但是在实务操作中,我们采用这两种方法对A和B 两个投资方案进行分析时,净现值法表明B方案较优,内部收益率法却表明A 方案较优,这里根据不同的情境有不同的选择。

净现法和净现值率法

原创 | 2022-10-12 23:04:03 |浏览:1.6万

猜你想问

-

粉蒸肉里面有酒吗 昨天我就在家中做了一道粉蒸肉,孩子放学回来吃饭,就着几块美味多汁的肉,是连着吃了三大碗,就连我自己,也是多吃了很多。就是因为粉蒸肉这道美食,味道极为好吃在腌制这一...

粉蒸肉里面有酒吗 昨天我就在家中做了一道粉蒸肉,孩子放学回来吃饭,就着几块美味多汁的肉,是连着吃了三大碗,就连我自己,也是多吃了很多。就是因为粉蒸肉这道美食,味道极为好吃在腌制这一... -

周玄毅还在武大吗 在的1、参与武汉大学西方哲学系列课程教学团队建设项目(2008-2010);2、参与武汉大学“西方文化概论”通识课程建设项目(2004-2007);3、参与湖北省“西方哲学史”精品课程...

周玄毅还在武大吗 在的1、参与武汉大学西方哲学系列课程教学团队建设项目(2008-2010);2、参与武汉大学“西方文化概论”通识课程建设项目(2004-2007);3、参与湖北省“西方哲学史”精品课程... -

炒糯米蒸肉怎么做 需要的食材,花肉 2000g 、 糯米 1500g 、 盐、豆瓣酱、姜末、花椒、糖、酱油 适量。首先做糯米蒸肉,烹饪步骤步骤1五花肉切成麻将大小的块,放盐,豆瓣酱,姜末,花椒末,酱油...

炒糯米蒸肉怎么做 需要的食材,花肉 2000g 、 糯米 1500g 、 盐、豆瓣酱、姜末、花椒、糖、酱油 适量。首先做糯米蒸肉,烹饪步骤步骤1五花肉切成麻将大小的块,放盐,豆瓣酱,姜末,花椒末,酱油... -

华中师大哲学系考研怎么样 华中师范大学哲学系考研比较好。华中师范大学坐落在美丽的华中大城市武汉,为全国重点建设211院校,学校师资力量雄厚,科研实力强劲,该校的哲学系是比较老的系,有许多优...

华中师大哲学系考研怎么样 华中师范大学哲学系考研比较好。华中师范大学坐落在美丽的华中大城市武汉,为全国重点建设211院校,学校师资力量雄厚,科研实力强劲,该校的哲学系是比较老的系,有许多优... -

农家汉川粉蒸肉的做法大全 食材:五花肉500克,土豆2个,糯米50克,沾米30克,八角3个,桂皮2小块,干辣椒5个,生姜1块,大蒜5瓣,胡椒粉1茶匙,生抽1汤匙,蚝油1汤匙,老抽1汤匙,小葱1根,料酒2汤匙,辣椒油2汤匙第一步:将...

农家汉川粉蒸肉的做法大全 食材:五花肉500克,土豆2个,糯米50克,沾米30克,八角3个,桂皮2小块,干辣椒5个,生姜1块,大蒜5瓣,胡椒粉1茶匙,生抽1汤匙,蚝油1汤匙,老抽1汤匙,小葱1根,料酒2汤匙,辣椒油2汤匙第一步:将...