可以按下面几种情况进行帐务处理:

1、货已到,未付款,暂估价入账 借:原材料(或库存商品) 贷:应付账款

2、发票已到,款未支付情况 (1)冲销暂估入账分录 借:原材料(或库存商品)红字 贷:应付账款红字 (2)按发票金额入账 借:原材料(或库存商品) 借:应交税金--增值税(进项税额) 贷:应付账款 (3)支付货款时 借:应付账款 贷:银行存款(或现金)

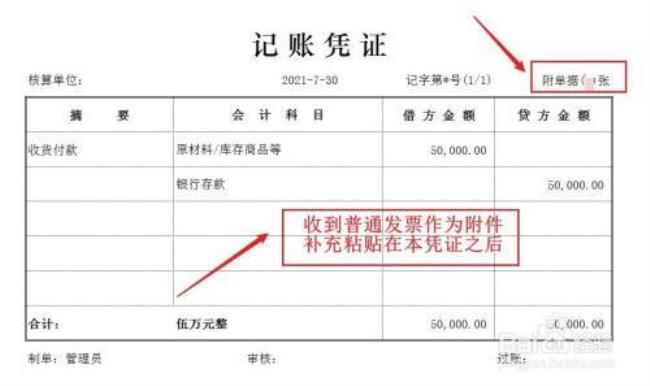

3、发票已到,款已支付的情况 (1)冲销暂估入账分录 借:原材料(或库存商品)红字 贷:应付账款红字 (2)按发票金额入账 借:原材料(或库存商品) 借:应交税金--增值税(进项税额) 贷:银行存款 注:如果是小规模纳税人,上面分录中的“应交税金--增值税(进项税额)”科目不要做。