小规模企业和小微企业不是一样的,它们之间有着本质的区别。主要是小规模企业和小微企业的划分依据不同。

小规模企业是从纳税的角度划分的,而小微企业则是根据企业的规模进行划分的。

因此,小规模企业不一定是小微企业,而小微企业也不一定是小规模企业。

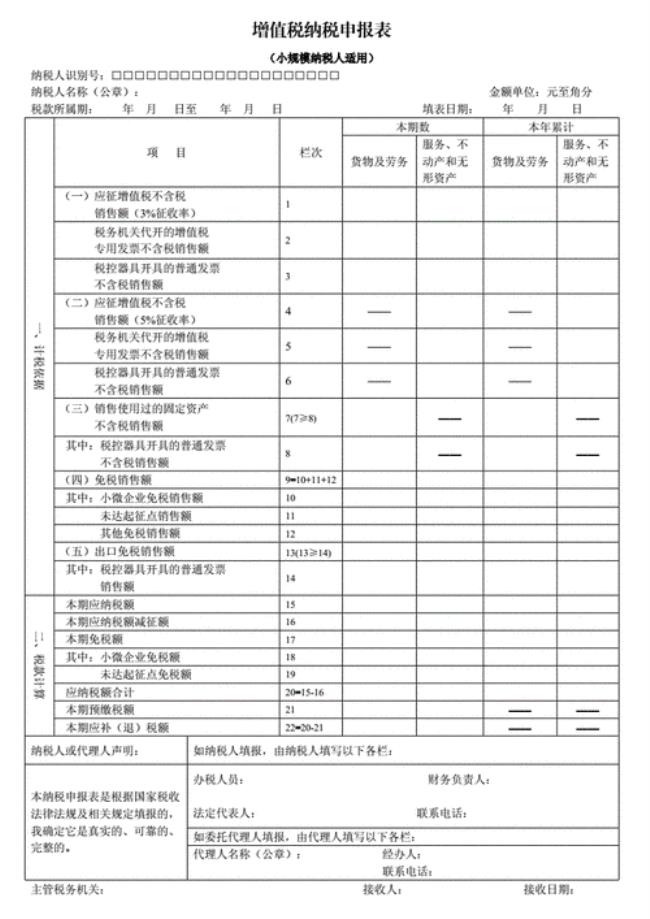

一、小规模纳税人

小规模纳税人,是指“年销售额在规定标准以下,并且会计核算不健全,不能按规定报送有关税务资料的增值税纳税人”。

这里所说的“会计核算不健全”,是指不能正确核算增值税的销项税额、进项税额和应纳税额。

也就是说,小规模企业,是指从缴纳增值税的角度来划分的企业。对于什么样的企业是小规模纳税人,国家也是有明文规定的。

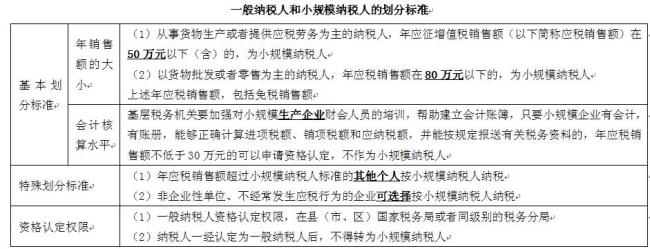

与小规模纳税人相对应的是一般纳税人。如果企业不符合一般纳税人的条件,就会是小规模纳税人。

税务部门是如何区分小规模纳税人的呢是按照纳税人的行业分类,以及年销售额来确定的。

主要划分标准为:以货物生产或者提供应税服务为主的纳税人,年应征增值税销售额在50万元以下的对上述规定以外的纳税人,年应税销售额在80万元以下的

年应税销售额超过小规模纳税人标准的其他个人非企业性质单位、不经常发生应税行为的企业。

以上就是小规模纳税人的标准。

二、小微企业

小微企业,则是咱们国家针对企业的规模大小,进行的分类。

根据工信部《关于印发中小企业划型标准规定的通知》文件精神,中小企业根据企业规模,可以划分的类型为:中型、小型、微型这三种类型。

具体标准是根据企业从业人员、营业收入、资产总额等指标,结合行业特点进行划分。

也就是说,划分小微企业的标准主要是以下两大项相结合:1.行业分类。不同的行业,有不同的标准,这样可以明显去除因为行业不同而产生的分类不准情况。

2、三个主要指标。即从业人员、营业收入、资产总额这三项。有了这三项标准,相关部门就可以针对每一户企业的具体数据,来判断它到底是中型企业,还是小型微型企业。

举个例子:咱们看看餐饮业是如何划分中小微企业的:从业人员在300人以下或者营业收入在1亿元以下的为中小微企业。

其中:从业人员100人以上、营业收入2000万元以上的为中型企业

从员人员10人(含)以上,且营业收入在100万元以及上的为小型企业从业人员10人以下或营业收入100万元以下的为微型企业。

通过这三个指标的衡量,每一个企业都能够区分出来它是中小微企业中的哪个等级。

因此,小微企业只和企业的大小有关系,和纳税等级没有任何关系。小规模企业有可能是小微企业,也有可能不是,它们之间没有必然的联系。