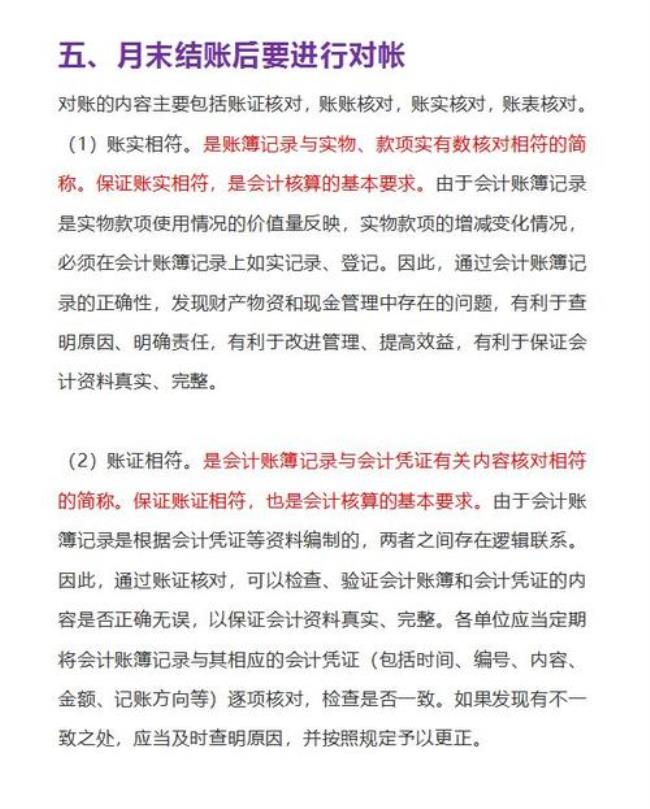

会计资料的真实性是指会计资料所反映的内容和结果应当同单位实际发生的经济业务的内容及其结果相一致。会计资料的完整性是指构成会计资料的各项要素都必须齐全,以使会计资料如实,全面的记录和反映经济业务发生的情况,便于会计资料使用者全面,准确了解经济

简述会计资料得真实性和完整性

原创 | 2022-10-11 22:55:33 |浏览:1.6万

猜你想问

-

简述市场的概念和三要素 市场(market)是各方参与交换的多种系统,机构,程序,法律强化和基础设施之一。尽管各方可以通过易货交换货物和服务,但大多数市场依赖卖方提供货物或服务(包括劳力)来换取买...

简述市场的概念和三要素 市场(market)是各方参与交换的多种系统,机构,程序,法律强化和基础设施之一。尽管各方可以通过易货交换货物和服务,但大多数市场依赖卖方提供货物或服务(包括劳力)来换取买... -

简述市场营销概念和特征答案 市场营销是在创造、沟通、传播和交换产品中,为顾客、客户、合作伙伴以及整个社会带来经济价值的活动、过程和体系。主要是指营销人员针对市场开展经营活动、销售行...

简述市场营销概念和特征答案 市场营销是在创造、沟通、传播和交换产品中,为顾客、客户、合作伙伴以及整个社会带来经济价值的活动、过程和体系。主要是指营销人员针对市场开展经营活动、销售行... -

简述老年护理的任务和目标 1、帮助老年人学习保健知识,鼓励和增强老年人有利于健康的行为,以维持和增进身心健康。2、帮助老年人预防疾病,协助诊断和治疗疾病,护理患病的老年人,减轻患者的痛苦。...

简述老年护理的任务和目标 1、帮助老年人学习保健知识,鼓励和增强老年人有利于健康的行为,以维持和增进身心健康。2、帮助老年人预防疾病,协助诊断和治疗疾病,护理患病的老年人,减轻患者的痛苦。... -

简述教师要充当哪些社会角色 教师充当的角色: 1、学习的指导者。 2、班集体的领导者。 3、行为规范的示范者。 4、心理保健者。 5、教育科研人员。 教师要扮演好学习指导者的角色,必须能顺利地...

简述教师要充当哪些社会角色 教师充当的角色: 1、学习的指导者。 2、班集体的领导者。 3、行为规范的示范者。 4、心理保健者。 5、教育科研人员。 教师要扮演好学习指导者的角色,必须能顺利地... -

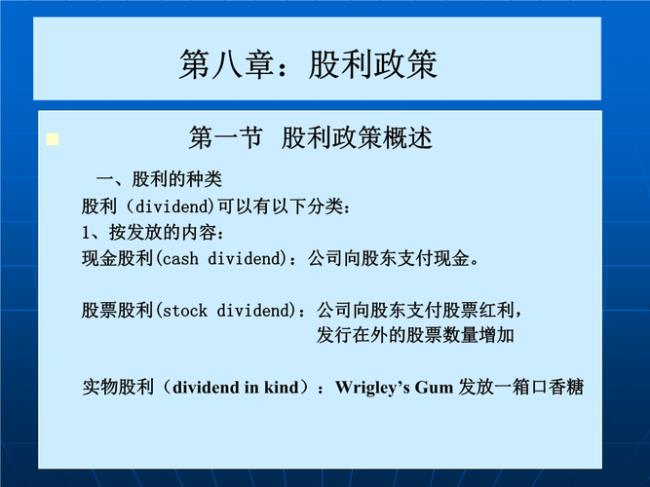

简述股利政策的种类 股利政策的类型一般说来,股利政策主要有以下几种类型: 1. 剩余股利政策。这种政策是指上市公司将税后利润首先用于再投资,剩余部分才用于股利发放。当上市公司有获得...

简述股利政策的种类 股利政策的类型一般说来,股利政策主要有以下几种类型: 1. 剩余股利政策。这种政策是指上市公司将税后利润首先用于再投资,剩余部分才用于股利发放。当上市公司有获得...