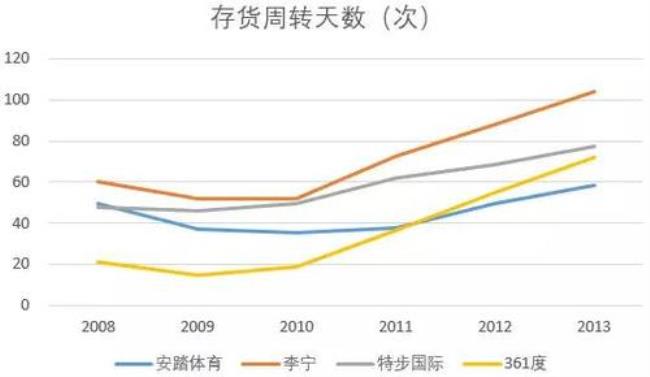

存货周转率是对流动资产周转率的补充说明,通过存货周转率的计算与分析,可以测定企业一定时期内存货资产的周转速度,是反映企业购、产、销平衡效率的一种尺度。存货周转率越高,表明企业存货资产变现能力越强,存货及占用在存货上的资金周转速度越快。

存货周转率(inventory turnover)又名库存周转率,是衡量和评价企业购入存货、投入生产、销售收回等各环节管理状况的综合性指标。它是销货成本被平均存货所除而得到的比率,或叫存货周转次数,用时间表示的存货周转率就是存货周转天数。其计算公式如下:

存货周转率(次数)=销货成本/平均存货余额(还有一种是存

货周转率(次数)=营业收入/存货平均余额,该式主要用于获利能力分析)

其中:平均存货余额=(期初存货+期末存货)÷2,存货周转天数=计算期天数/存货周转率(次数)

存货周转率指标的好坏反映企业存货管理水平的高低,它影响到企业的短期偿债能力,是整个企业管理的一项重要内容。一般来讲,存货周转速度越快,存货的占用水平越低,流动性越强,存货转换为现金或应收账款的速度越快。因此,提高存货周转率可以提高企业的变现能力。