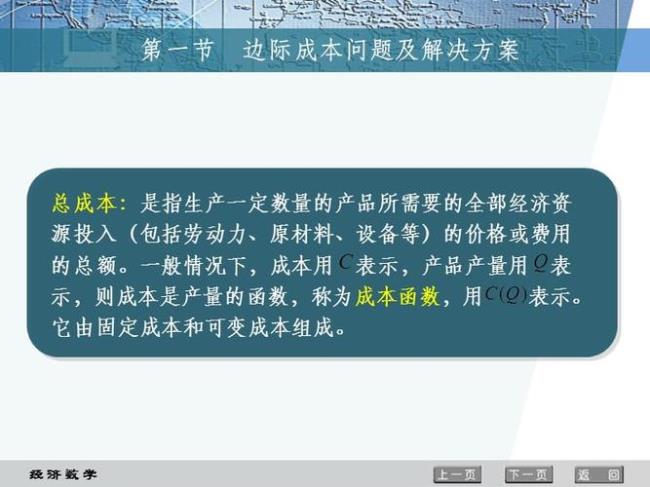

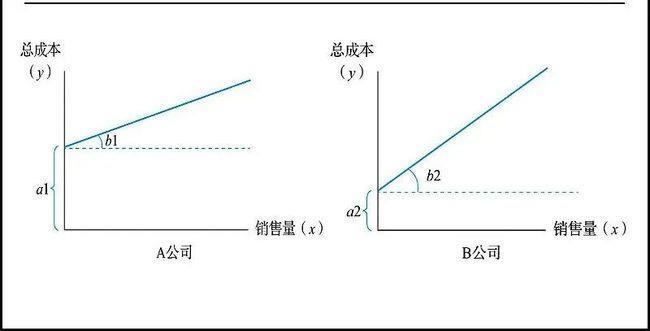

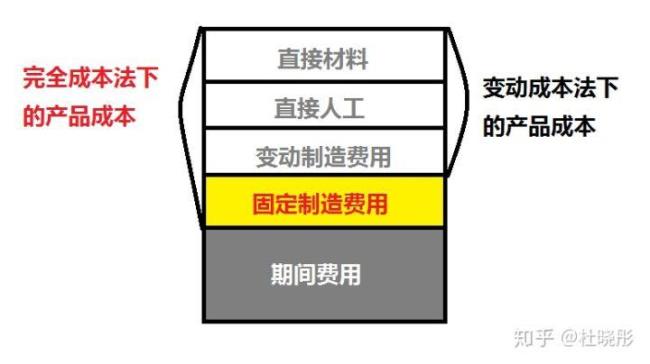

可变成本:指的是厂商在短期生产中生产一定数量的产品对可变生产要素支付的成本。

不变成本:又称固定成本,是指总成本中(短期内)不随产量变动而变动的那些项目。

标准成本:包括生产成本中的材料、人工、费用三项,直接材料标准成本应根据技术部门确定的材料消耗定额和物资部门的标准价格算得

原创 | 2022-10-10 23:51:51 |浏览:1.6万

可变成本:指的是厂商在短期生产中生产一定数量的产品对可变生产要素支付的成本。

不变成本:又称固定成本,是指总成本中(短期内)不随产量变动而变动的那些项目。

标准成本:包括生产成本中的材料、人工、费用三项,直接材料标准成本应根据技术部门确定的材料消耗定额和物资部门的标准价格算得