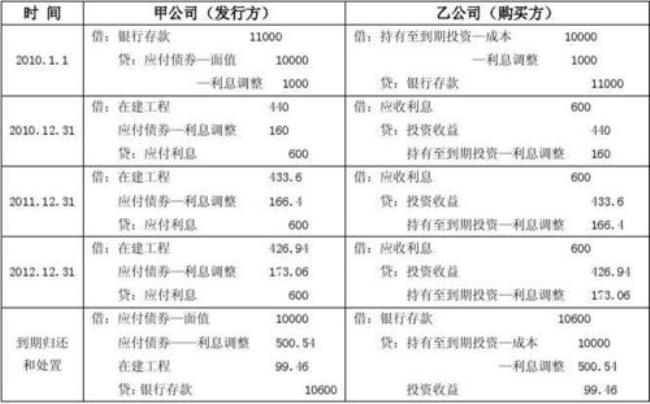

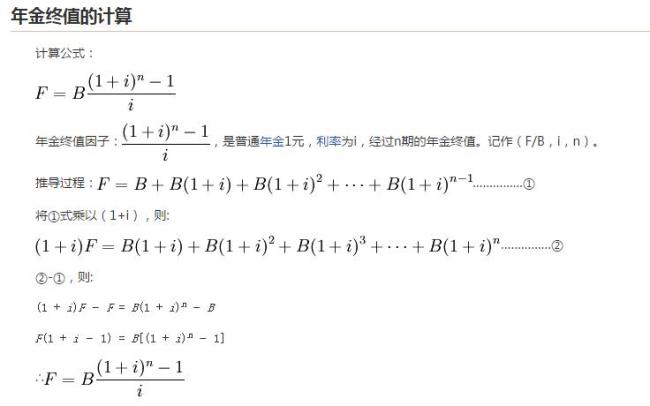

F=85*(1+0.1)^(10)=220.47 万220.47-4=216.47 万 (扣期末残存值为4万)A=216.47*0.1/((1+0.10^(10)-1)=13.58 万每年应等额回收资金13.58元

等额回收资金计算

原创 | 2022-10-10 22:56:04 |浏览:1.6万

猜你想问

-

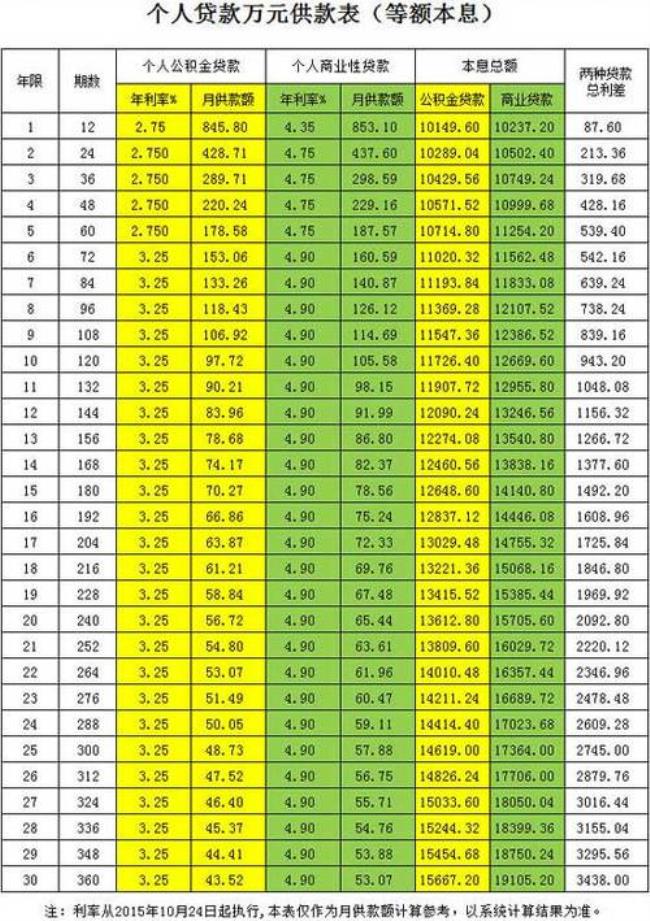

120万贷30年等额本息月供多少利息 如果120万房贷都是商业贷款,按照5.32%利率计息,采用等额本息还款,30年总的利息也要120万左右,每个月要还6678元;如果采用等额本金还款,30年总的利息是96万左右,第一个月要...

120万贷30年等额本息月供多少利息 如果120万房贷都是商业贷款,按照5.32%利率计息,采用等额本息还款,30年总的利息也要120万左右,每个月要还6678元;如果采用等额本金还款,30年总的利息是96万左右,第一个月要... -

差额考察和等额考察区别 差额考察是考察对象不是一个人,等额考察考察对象是指定的一个人,就考察他自己。在干部考察工作中,组织部门对考察对象的确定是可以确定差额或等额考察的。这都是干部...

差额考察和等额考察区别 差额考察是考察对象不是一个人,等额考察考察对象是指定的一个人,就考察他自己。在干部考察工作中,组织部门对考察对象的确定是可以确定差额或等额考察的。这都是干部... -

等额年金法是什么意思 等额年金法是即逐年等额贷款(存款),N年累计一次偿还(取出)本利和的计算方法。例如,从某银行贷款P元,每年末偿付M元,n年后本利和全部还清。第K年末应偿还M元的现值为M(...

等额年金法是什么意思 等额年金法是即逐年等额贷款(存款),N年累计一次偿还(取出)本利和的计算方法。例如,从某银行贷款P元,每年末偿付M元,n年后本利和全部还清。第K年末应偿还M元的现值为M(... -

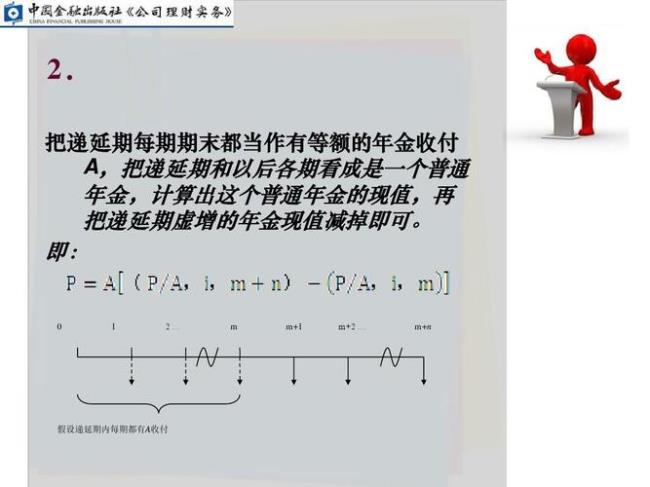

等额年金法如何计算 1、先付租金的等额年金法。在租金先付的情况下,等额年金法的计算公式为: 2.后付租金的等额年金法。按照年金法计算的基本原理,后付租金的等额年金法的基本计算公式为...

等额年金法如何计算 1、先付租金的等额年金法。在租金先付的情况下,等额年金法的计算公式为: 2.后付租金的等额年金法。按照年金法计算的基本原理,后付租金的等额年金法的基本计算公式为... -

等额年金法怎么算利率 等额本息还贷中的本金是根据银行给你算的每月的还贷本息总额(这个数计算比较麻烦点)减去当月应还的利息数得到的, 比如贷款20万20年等额本息法还贷,每月应还本息总额...

等额年金法怎么算利率 等额本息还贷中的本金是根据银行给你算的每月的还贷本息总额(这个数计算比较麻烦点)减去当月应还的利息数得到的, 比如贷款20万20年等额本息法还贷,每月应还本息总额...