首先先了解科目账户的性质,即资产成本费用类借方记增加,期末余额通常在借方,其余反之

了解经济业务的实质,到底什么增加什么减少,在用上面的规则,涉及的分录如下:

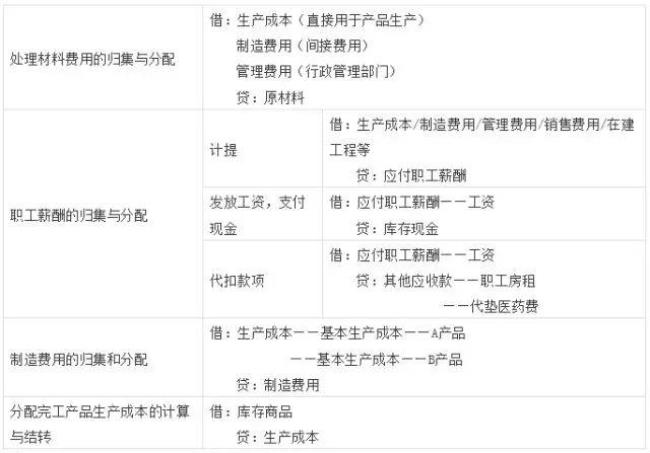

一、结转完工产品生产成本

借:库存商品(生产完成,存货增加)

贷:生产成本(自然生产成本中有关完工产品的成本就要结转出)

二、结转销售成本:

借:主营业务成本6666(因为产品销售,自然主营业务的成本增加)

贷:库存商品(存货属资产出库,减少了)

存货跌价准备

借:其他业务成本(材料)

贷:原材料

后面的我就不一一说了

三、结转制造费用

借:生产成本——XX产品

贷:制造费用

四、结转原材料(入库)

借:原材料——XX材料

贷:材料采购——XX材料

四、结转本年利润

年末:收入和成本费用通常通过本年利润结转

本年利润的会计分录四步做:

1、先结转收入:

借:主营业务收入

其他业务收入

营业外收入

贷:本年利润

2、结转成本、费用和税金:

借:本年利润

贷:主营业务成本6666(因为前面借记成本现在全部转入本年利润)

主营业务税金及附加

其他业务支出

营业费用

管理费用

财务费用

营业外支出

所得税

3、结转投资收益:

净收益的:

借:投资收益

贷:本年利润

净损失的:

借:本年利润

贷:投资收益

4、年度结转利润分配:

将本年的收入和支出相抵后的结出的本年实现的净利润:

借:本年利润

贷:利润分配——未分配利润

如果是亏损:

借:利润分配——未分配利润

贷:本年利润