一、会计上,个人觉得应该以全部的CIF价确认收入,运费及保险作为销售费用。

这就类似国内销售,由销售方承担运费,销售方将运费计入销售费用一样。

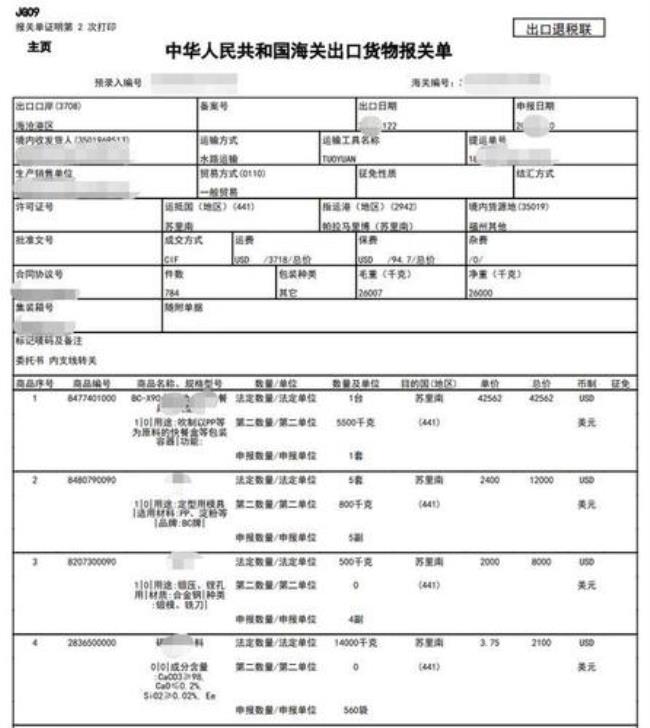

出口销售中是CIF价,订单上明确了出口的货款、运费、保险。

运费是从出运港口至国外的目的地口岸,报关单、发票金额均为CIF价,即全部的货款、运费、保险。

其中发票是列出了各项明细,税务上计算出口退税,一定是以FOB价来做的,也就是不含运费及保险。

另外的好处是金额会与报关单一致,审计向海关函证出口总额时也容易对应。二、会计确认收入与税法确认收入的原则、依据等不一致,所以不仅仅是在出口环节,日常的增值税等税种的申报也可能出现财务报表和纳税申报表数字的不一致,我们实务中的处理原则也都是调表(申报表)不调帐(财务帐)。您可以参照国家税务总局关于印发《生产企业出口货物“免、抵、退”税管理操作规程》(试行)的通知(国税发[2002]11号)

二、生产企业“免、抵、退”税计算 (一)生产企业出口货物“免、抵、退税额”应根据出口货物离岸价、出口货物退税率计算。

出口货物离岸价(FOB)以出口发票上的离岸价为准(委托代理出口的,出口发票可以是委托方开具的或受托方开具的),若以其他价格条件成交的,应扣除按会计制度规定允许冲减出口销售收入的运费、保险费、佣金等。

若申报数与实际支付数有差额的,在下次申报退税时调整(或年终清算时一并调整)。

若出口发票不能如实反映离岸价,企业应按实际离岸价申报“免、抵、退”税,税务机关有权按照《中华人民共和国税收征收管理法》、《中华人民共和国增值税暂行条例》等有关规定予以核定。