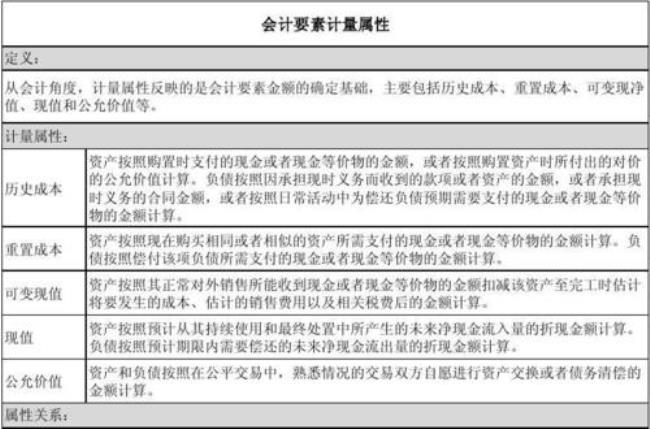

会计要素的计量指的是企业在对会计要素进行计量时,确定金额的基础。主要包括历史成本、重置成本、可变现净值、现值、和公允价值。

1、历史成本

历史成本又称实际成本,指的是为取得或制造某项财产物资实际支付的现金或现金等价物。

例如,某企业购置固定资产,价款5万元,银行存款支付,不考虑其他因素,该固定资产按历史成本计价,金额为5万元。

2、重置成本

重置成本又称现行成本,是指按照当前市场条件,重新取得同样的一项资产所需要支付的现金或者现金等价物金额。

例如,在企业资产清查中,盘盈一台机器设备,其同类设备市场价为5万元,该设备按重置成本计价,金额为5万元。

3、可变现净值

可变现净值指的是在正常的经营活动中,以预计售价减去进一步加工成本和预计销售费用以及相关税费后的净值。

例如:某公司期末库存商品的账面价值为100万元,同期市场售价为80万元,估计销售该种库存商品需要发生销售费用等相关税费为10万元,该种库存商品按照可变现净值计价80-10=70万元

4、现值

现值指的是对未来现金流量以恰当的折现率进行折价后的价值,是考虑货币时间价值的一种计量属性。

例如:某公司一项固定资产原值为10万元,累计折旧为2万元,预计未来现金流量的现值为5万元,该固定资产按照现值计价金额为5万元。

5、公允价值

公允价值:市场参与者在计量日发生的有序交易中,出售一项资产所能收到或者转移一项负债所需要支付的价格。一般交易性金融资产、交易性金融负债、可供出售金融资产会采用公允价值计量。

例如:2001年6月,某公司从二级市场购入A公司股票5万股,2001年12月31日该股票的收盘价为每股1元,该项资产2001年12月31日按照公允价值计价金额为5万元。