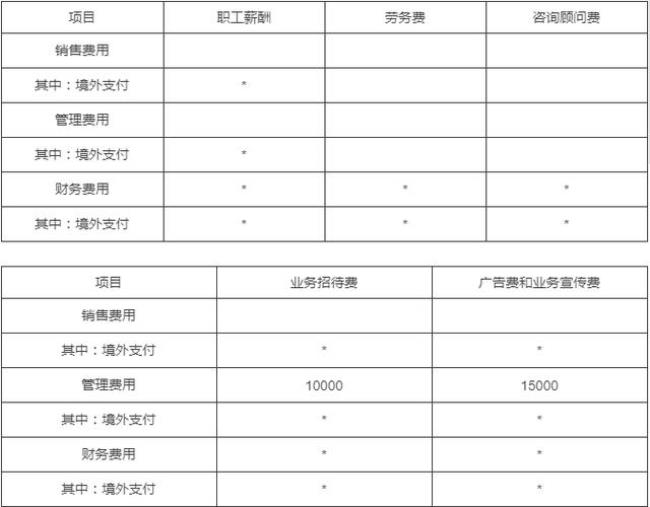

业务招待费按照发生额的60%与营业收入的0.5%进行比较扣除,开办期间按业务招待费的60%扣除,广宣费营业收入的15%扣除,化妆品行业,医药行业,饮料行业除外,卷烟类广宣费用不得扣除,开办其间广宣费可以一次性扣除,营业收入主要是主营业务収入,其他业务收入

广宣费和业务招待费扣除标准

原创 | 2022-10-10 10:46:10 |浏览:1.6万

猜你想问

-

海南农商银行是国企吗 农商银行既不属于国企,也不属于事业单位,因为农商银行是股份制商业银行。农村商业银行是由辖内农民、农村工商户、企业法人和其他经济组织共同入股组成的股份制的地...

海南农商银行是国企吗 农商银行既不属于国企,也不属于事业单位,因为农商银行是股份制商业银行。农村商业银行是由辖内农民、农村工商户、企业法人和其他经济组织共同入股组成的股份制的地... -

海口有哪些银行 海口国有银行有。中国银行,工商银行,农业银行。交通银行。建设银行。民营银行有海口农商银行。光大银行,兴业银行,中信银行,民生银行。广发银行。平安银行,海南银行等银...

海口有哪些银行 海口国有银行有。中国银行,工商银行,农业银行。交通银行。建设银行。民营银行有海口农商银行。光大银行,兴业银行,中信银行,民生银行。广发银行。平安银行,海南银行等银... -

3阶中心矩计算公式 可以用伽马函数进行计算得到结果。K阶原点矩:E ( x k ) E(x^k)E(xk),1阶原点矩是数学期望。K阶中心矩:E ( x E ( x ) ) k E(x-E(x))^kE(xE(x))k,2阶中心矩是方差。中...

3阶中心矩计算公式 可以用伽马函数进行计算得到结果。K阶原点矩:E ( x k ) E(x^k)E(xk),1阶原点矩是数学期望。K阶中心矩:E ( x E ( x ) ) k E(x-E(x))^kE(xE(x))k,2阶中心矩是方差。中... -

中心地理论三大原则的特点 1、基本概念: (1)中心地:可以表述为向居住在他周围地域的居民提供各种货流和服务的地方。 (2)中心货物与服务:分别指在中心地内生产的货物与提供的服务。 (3)中心...

中心地理论三大原则的特点 1、基本概念: (1)中心地:可以表述为向居住在他周围地域的居民提供各种货流和服务的地方。 (2)中心货物与服务:分别指在中心地内生产的货物与提供的服务。 (3)中心... -

96110怎么转人工服务 1、我们打开自己手机上的“拨号”键.2、打开之后,我们点击“拨号”键盘.3、我们在“拨号”键盘上输入96110这个号码,然后拨打过去.4、稍微等待一下,电话就会接通了.5...

96110怎么转人工服务 1、我们打开自己手机上的“拨号”键.2、打开之后,我们点击“拨号”键盘.3、我们在“拨号”键盘上输入96110这个号码,然后拨打过去.4、稍微等待一下,电话就会接通了.5...