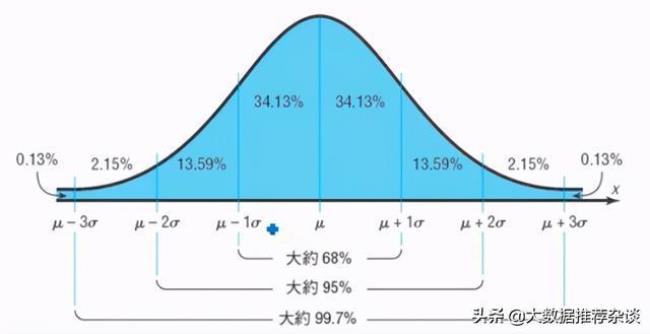

两个正态分布相加后服从高斯分布。如A-N(μ1,Δ12),B-N(μ2,Δ22),且A,B相互独立,那么A+B-N(u1+μ2,Δ12+Δ22)。

若随机变量X服从一个数学期望为μ、方差为σ^2的正态分布,记为N(μ,σ^2)。其概率密度函数为正态分布的期望值μ决定了其位置,其标准差σ决定了分布的幅度。当μ=0,σ=1时的正态分布是标准正态分布。

原创 | 2022-10-10 06:42:09 |浏览:1.6万

两个正态分布相加后服从高斯分布。如A-N(μ1,Δ12),B-N(μ2,Δ22),且A,B相互独立,那么A+B-N(u1+μ2,Δ12+Δ22)。

若随机变量X服从一个数学期望为μ、方差为σ^2的正态分布,记为N(μ,σ^2)。其概率密度函数为正态分布的期望值μ决定了其位置,其标准差σ决定了分布的幅度。当μ=0,σ=1时的正态分布是标准正态分布。