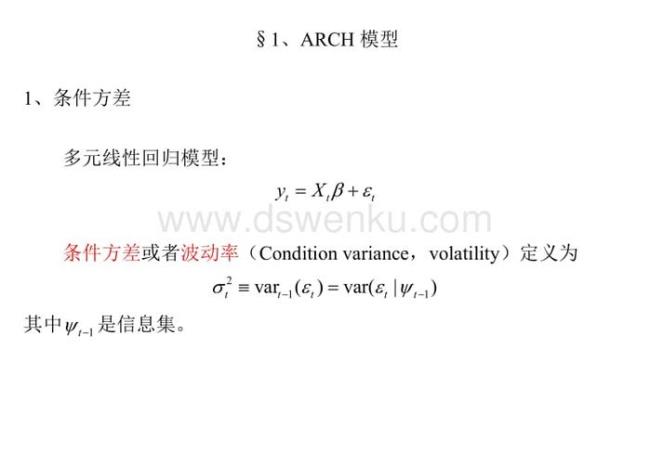

ARCH模型(Autoregressive conditional heteroskedasticity model)全称“自回归条件异方差模型”,解决了传统的计量经济学对时间序列变量的第二个假设(方差恒定)所引起的问题。GARCH模型称为广义ARCH模型,是ARCH模型的拓展,由Bollerslev(1986)发展起来的。

arma garch模型研究的是什么

原创 | 2022-10-13 02:49:46 |浏览:1.6万

猜你想问

-

ar算法工程师都是什么专业 算法工程师一般学的是计算机、电子、通信、数学等相关专业。算法是一系列解决问题的清晰指令,也就是说,能够对一定规范的输入,在有限时间内获得所要求的输出。如果一...

ar算法工程师都是什么专业 算法工程师一般学的是计算机、电子、通信、数学等相关专业。算法是一系列解决问题的清晰指令,也就是说,能够对一定规范的输入,在有限时间内获得所要求的输出。如果一... -

harry potter扮演者 哈利波特的扮演者是丹尼尔·雷德克里夫(Daniel Radcliffe)。2001年,由其主演的奇幻冒险电影《哈利·波特与魔法石》上映,他凭借该片入围第11届MTV电影奖最具突破男演...

harry potter扮演者 哈利波特的扮演者是丹尼尔·雷德克里夫(Daniel Radcliffe)。2001年,由其主演的奇幻冒险电影《哈利·波特与魔法石》上映,他凭借该片入围第11届MTV电影奖最具突破男演... -

mari什么香水 mari是自然目录 ;祈祷香水。前调:西柚、柑橘、茶、黑加中调:茉莉、橙花、薄荷后调:琥珀、香根草、玫瑰这款香水总让我联想起青涩美好的柑橘调初恋,新鲜多汁的西柚,...

mari什么香水 mari是自然目录 ;祈祷香水。前调:西柚、柑橘、茶、黑加中调:茉莉、橙花、薄荷后调:琥珀、香根草、玫瑰这款香水总让我联想起青涩美好的柑橘调初恋,新鲜多汁的西柚,... -

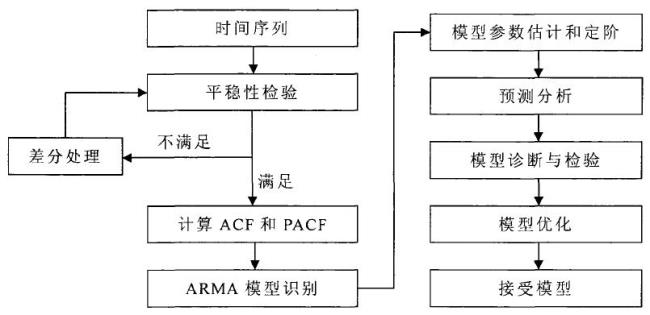

arma模型的优缺点分析 arima模型的优点是:模型十分简单,只需要内生变量而不需要借助其他外生变量。缺点:要求时序数据是稳定的,或者是通过差分化后是稳定的,本质上只能捕捉线性关系,而不能捕...

arma模型的优缺点分析 arima模型的优点是:模型十分简单,只需要内生变量而不需要借助其他外生变量。缺点:要求时序数据是稳定的,或者是通过差分化后是稳定的,本质上只能捕捉线性关系,而不能捕... -

AR模型的方差如何计算 Rj=a1R(j-1)+a2R(j-2)。在用AR模型对数据进行建模时,首先需要确定阶数 。确定 的方法有两种:一是利用样本偏自相关系数(pacf); 另一种是利用信息注册函数方法。如...

AR模型的方差如何计算 Rj=a1R(j-1)+a2R(j-2)。在用AR模型对数据进行建模时,首先需要确定阶数 。确定 的方法有两种:一是利用样本偏自相关系数(pacf); 另一种是利用信息注册函数方法。如...