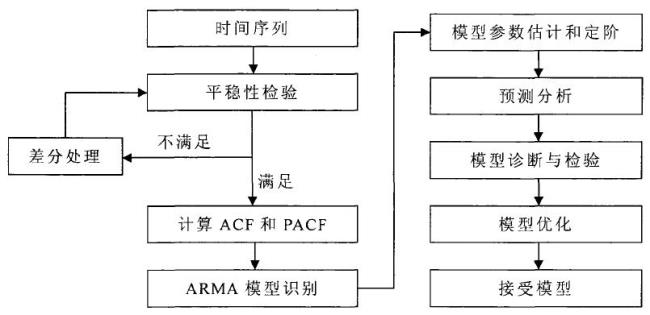

arima模型的优点是:模型十分简单,只需要内生变量而不需要借助其他外生变量。缺点:要求时序数据是稳定的,或者是通过差分化后是稳定的,本质上只能捕捉线性关系,而不能捕捉非线性关系。

ARIMA模型(英语:Autoregressive Integrated Moving Average model),差分整合移动平均自回归模型,又称整合移动平均自回归模型(移动也可称作滑动),是时间序列预测分析方法之一。ARIMA(p,d,q)中,AR是“自回归”,p为自回归项数MA为“滑动平均”,q为滑动平均项数,d为使之成为平稳序列所做的差分次数(阶数)。