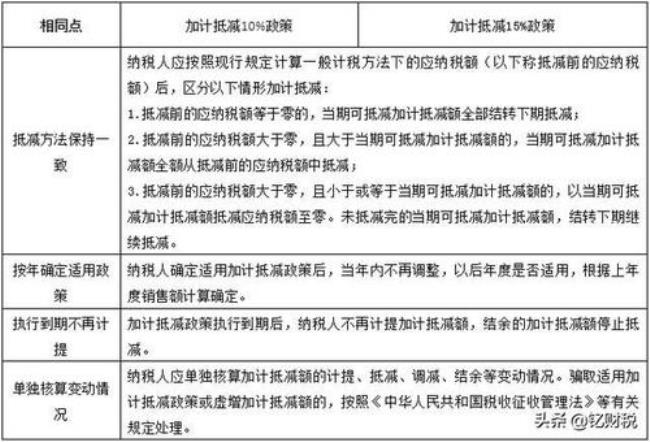

不是。纳税人确定适用加计抵减政策后,当年内不再调整,以后年度是否适用,根据上年度销售额计算确定

按照现行规定不得从销项税额中抵扣的进项税额,不得计提加计抵减额已计提加计抵减额的进项税额,按规定作进项税额转出的,应在进项税额转出当期,相应调减加计抵减额。

原创 | 2022-10-12 22:58:04 |浏览:1.6万

不是。纳税人确定适用加计抵减政策后,当年内不再调整,以后年度是否适用,根据上年度销售额计算确定

按照现行规定不得从销项税额中抵扣的进项税额,不得计提加计抵减额已计提加计抵减额的进项税额,按规定作进项税额转出的,应在进项税额转出当期,相应调减加计抵减额。