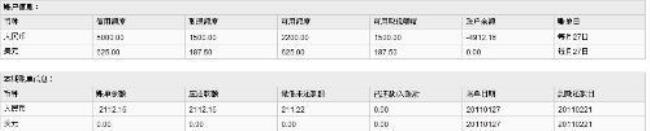

加计抵减余额是负数,就是当本期进项税额转出对应的加计抵减调减额大于加计抵减期初余额与本期发生额之和,就形成了加计抵减额的负数结余了。

就是当适用加计抵减政策的生产、生活性服务业纳税人,当期发生了进项税额转出,按规定调减加计抵减额后,形成的可抵减额负数的亲。加计抵减额负数,只能冲减后期计提的加计抵减额。

原创 | 2022-10-12 22:58:03 |浏览:1.6万

加计抵减余额是负数,就是当本期进项税额转出对应的加计抵减调减额大于加计抵减期初余额与本期发生额之和,就形成了加计抵减额的负数结余了。

就是当适用加计抵减政策的生产、生活性服务业纳税人,当期发生了进项税额转出,按规定调减加计抵减额后,形成的可抵减额负数的亲。加计抵减额负数,只能冲减后期计提的加计抵减额。