一、一般纳税人:

计算公式为:应纳税额=当期销项税额-当期进项税额

销项税额=销售额×税率

销售额=含税销售额÷(1+税率)

销项税额:是指纳税人提供应税服务按照销售额和增值税税率计算的增值税额。

进项税额:是指纳税人购进货物或者接受加工修理修配劳务和应税服务,支付或者负担的增值税税额。

二、小规模纳税人:

应纳税额=销售额×征收率

销售额=含税销售额÷(1+征收率)

自2017年7月1日起,简并增值税税率结构,取消13%的增值税税率。

当前,一般纳税人适用的税率有:16%、10%、6%、0%等。

适用16%税率

销售货物或者提供加工、修理修配劳务以及进口货物。提供有形动产租赁服务。

适用10%税率

提供交通运输业服务。

农产品(含粮食)、自来水、暖气、石油液化气、天然气、食用植物油、冷气、热水、煤气、居民用煤炭制品、食用盐、农机、饲料、农药、农膜、化肥、沼气、二甲醚、图书、报纸、杂志、音像制品、电子出版物。

适用6%税率

提供现代服务业服务(有形动产租赁服务除外)。

适用0%税率

出口货物等特殊业务。

2017年4月19日,国务院常务会议决定,7月1日起,将增值税税率由四档减至17%、11%和6%三档,取消13%这一档税率。中国第一大税种增值税税率简化合并将踏出第一步。

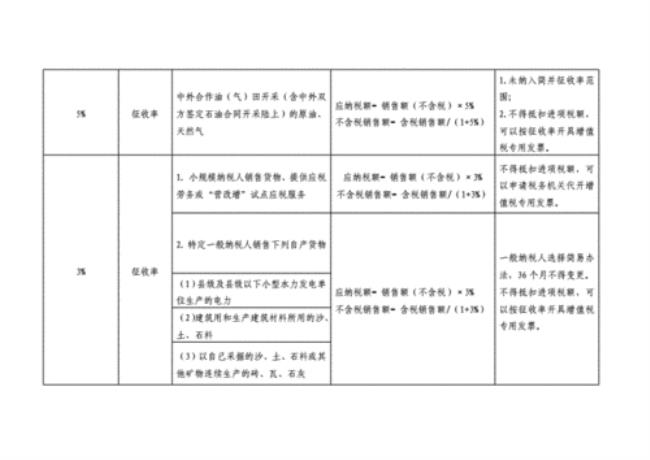

征收率

小规模纳税人适用征收率,征收率为3%。