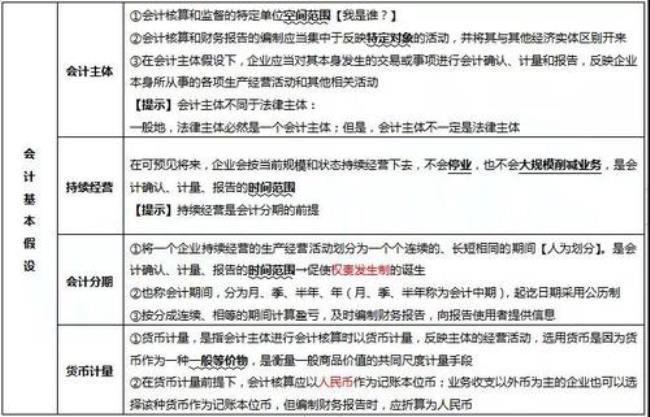

在会计核算中采用货币作为计量单位,是由货币自身的属性决定的,货币计量也是商品经济发展的产物。货币是商品的一般等价物,是衡量一般商品价值的共同尺度,具有价值尺度、流通手段、储藏手段和支付手段等特点。

会计信息具有综合性,货币计量其他计量单位,如重量、长度、容积、体积、台、件等,只能从一个侧面反映企业的生产经营情况,无法在量上进行汇总和比较,不便于管理和会计计量。

原创 | 2022-09-30 09:43:51 |浏览:1.6万

在会计核算中采用货币作为计量单位,是由货币自身的属性决定的,货币计量也是商品经济发展的产物。货币是商品的一般等价物,是衡量一般商品价值的共同尺度,具有价值尺度、流通手段、储藏手段和支付手段等特点。

会计信息具有综合性,货币计量其他计量单位,如重量、长度、容积、体积、台、件等,只能从一个侧面反映企业的生产经营情况,无法在量上进行汇总和比较,不便于管理和会计计量。