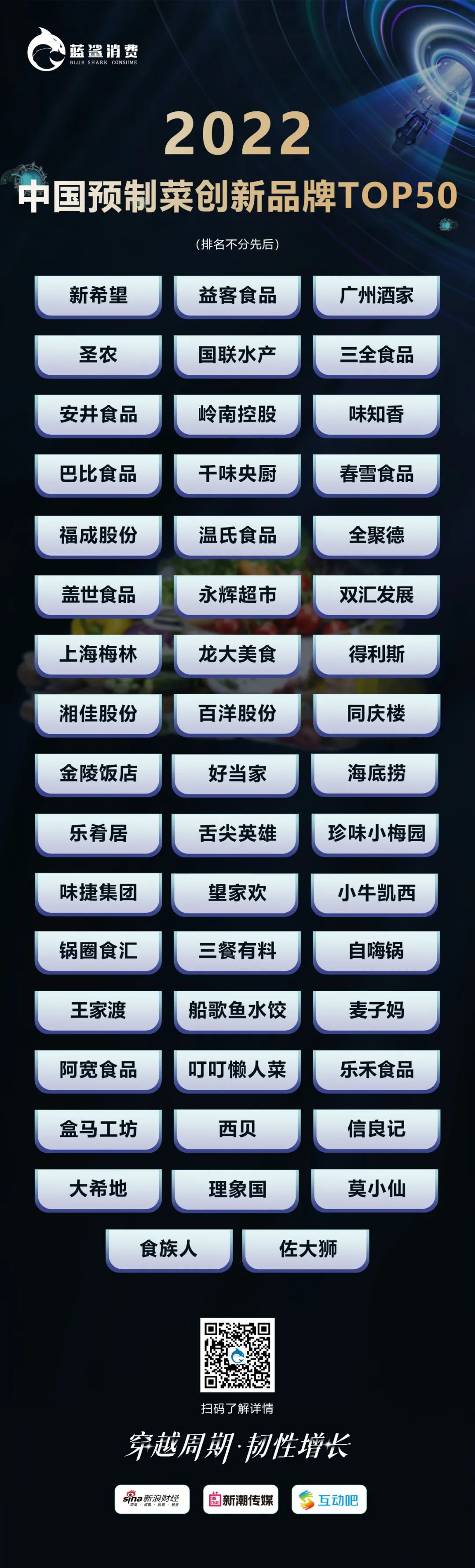

《2022中国预制菜创新品牌TOP50》发布

文章来源:蓝鲨消费

由于能打通上游种养农户和大户,还能与现代化的实体工厂结合,还能打造品牌,既可以2B,又可以2C,过去一年,预制菜赛道的关键词就一个:火爆。

上游农副产品原料企业、速冻企业、生鲜电商、连锁餐企纷纷加码押注中游的餐饮供应链企业如预制菜上市第一股味知香是以“区域”为开发单位,盘踞华东地区,主打江浙菜,实现食材供应规模化,先做深,再做广下游的餐饮企业、渠道玩家,例如盒马基于自己的品牌、渠道、供应链优势,成立预制菜品牌或部门。格力、顺丰、农夫山泉、碧桂园跨界入场。

2022年3月—11月期间,广东省、山东省、河南省、福建省、云南省等各省市纷纷出台关于加快预制菜产业高质量发展的措施及实施意见。

企查查数据显示,我国预制菜相关企业注册量连续10年上涨,截至2022年底,共有预制菜相关企业6.4万家。艾瑞咨询数据显示,2022年预制菜市场规模4196亿元,同比增长21.3%,预计2026年将突破万亿。

预制菜是一个表面上门槛极低,实际上产业链壁垒较高,跨粮农蔬菜、食品加工、仓储物流和终端销售等环节的重行业。这需要创业者兼具消费品思维和制造业思维,抓住产品定义和供应链两端才能从数以万家的竞争者中突出重围。

蓝鲨消费以深度研究消费产业,记录陪伴消费品牌成长为使命。为了挖掘中国最具有创新力的预制菜品牌,蓝鲨消费联合新浪财经、新潮传媒、天眼查和80+活跃的消费投资机构发起《2022中国预制菜创新品牌TOP50》评选。

蓝鲨消费历时5个月,经过初审,线上、线下复审等环节,根据品类、需求、名称、质量、颜值、价格、体验、销量等多个维度的综合评判,最终评出了《2022中国预制菜创新品牌TOP50》榜单。

01

地域:上海、广东上榜品牌数量最多

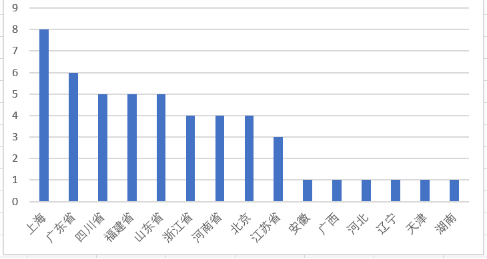

从本次上榜的预制菜创新品牌所属省份来看,上海、广东省、四川省、福建省、山东省、浙江省、河南省、北京、江苏省、安徽省、广西省、河北省、辽宁省、天津、湖南省等均有品牌上榜。预制菜已成为各省推动乡村振兴、共同富裕和加强实体经济等的重要“抓手”。

图:上榜品牌企业所在地

其中,上海、广东上榜品牌数量最多,分别为8个、6个,占比分别达16%、12%。为何上海、广东会成为预制菜发展的高地?蓝鲨消费认为有以下原因。

“中国餐饮中心在华东,华东地区看上海。”上海人尽管拥有挑剔的味觉,却同时也拥有尝鲜的勇气。预制菜在上海餐馆里的使用比重已非常大,除了连锁店,一些小型餐饮店也在使用预制菜。

同时,近年来许多城市都出现了城市间、区域内的冷链服务商。尤其在上海,冷链干线物流、区域城配物流更发达,大大扩大了预制菜的流通范围。

此外,上海近年来大力发展的生鲜电商产业,也为预制菜的最后一公里提供了解决方案。上榜企业中的巴比食品、梅林、珍味小梅园、锅圈食汇、盒马、理象国、莫小仙、佐大狮,都是上海预制菜创新品牌的典型代表。

广东率先系统化推广预制菜,蹚出全国多个“第一”,探索全国多个“首次”。数据显示,广东省预制菜企业数量由2020年5369家增加到目前近7000家。此次上榜的品牌中,不仅有广州酒家、国联水产、岭南控股、温氏食品等广派上市品牌,还有望家欢、乐禾食品等预制菜“新秀”品牌。

02

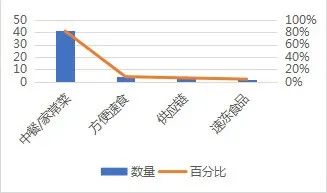

分类:中餐/家常菜品牌占比最高

从本次上榜的品牌看,大致可分为四类:中餐/家常菜、方便速食、供应链、速冻食品。分别占比82%、8%、6%、4%。

图:上榜品牌类型分布

中餐/家常菜:此类品牌中,既有新希望等掌控原材料,多地工厂布局等优势的农牧龙头企业,又有西贝、王家渡、广州酒家等拥有自己的特色菜品和品牌认知,疫情门店经营受损,通过预制菜拓展收入来源的企业。还有味知香等在产品研发能力、渠道覆盖等方面有先发优势的品牌。

方便速食类:此次上榜的品牌中,阿宽食品、莫小仙、食族人、自嗨锅等都是近年来比较火的方便速食品牌。由于疫情的催化,特别是Z世代群体的崛起,一人食崛起,以及中产宝妈对便捷生活方式的追求,方便速食以其方便快速的特点一路高歌猛进。

供应链类:本次上榜品牌中,有多家是专注于供应链的企业。如味捷集团,作为预制菜的上游企业,利用自建中央厨房,为外卖餐饮品牌提供半成品预制菜,在全国拥有超2000家加盟商,还孵化出我呀便当、盖式妈妈、粥员外,湘口福等多个品牌,总门店数已超2000家。如望家欢,专注食材供应链服务的科技平台,已发展成集现代农业、现代流通业与现代服务业于一体的产业互联网新生态。乐禾食品,以B2B食材供应为核心,迅速扩张为净菜加工、冷链物流、餐饮管理、中央厨房、食品科技产业园等在内的多产业布局的食材供应链公司。

速冻类:速冻食品企业主营业务通常为速冻米面制品和速冻火锅料制品,并且在工厂布局、经销商资源、供应链能力和品牌认知上具备较好优势。本次上榜的品牌中,巴比食品中式面点速冻食品的研发、生产与销售乐肴居从高端速冻米面制品切入,深耕速冻米面制品行业近十年。

03

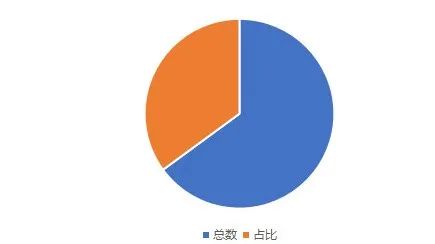

上市品牌占比高达54%,8个品牌去年获投资

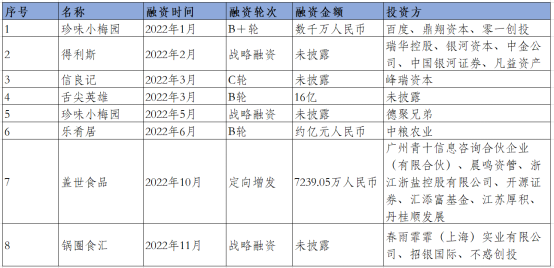

2022年,在新消费投融资普遍遇冷的情况下,预制菜成为了寒冬中少有依然能获得资本持续加持的细分赛道。据不完全统计,2022年全年预制菜领域共发生了31起融资。

本次上榜品牌中,上市公司27家,占比高达54%。

图:上榜品牌上市公司数量占比

从本次上榜的品牌获得融资情况来看,共有八家企业在20222年获得融资。

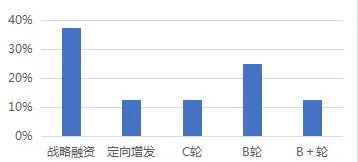

从融资轮次看,获C轮及更早期融资4家,另外还有战略融资3起,定向增发一起。从已披露的融资金额来看,融资金额大多集中在千万级别,最大一笔融资达16亿元(未披露投资方)。

图:上榜品牌融资轮次占比

百度、中金公司、峰瑞资本、不惑创投等均加码押注,同时开始出现更多中粮农业等产业资本的身影。

04

成立时间:20年以上的老品牌占比最高

在 2020 年前,预制菜行业参与者主要为已在预制菜领域耕作多年的区域型专业预制菜企业,拥有各自的核心市场,竞争也相对平缓。随着疫情催化和行业热度持续提升, 各类上市企业开始跨界布局预制菜,资本推动下,部分新兴品牌亦加入竞争。

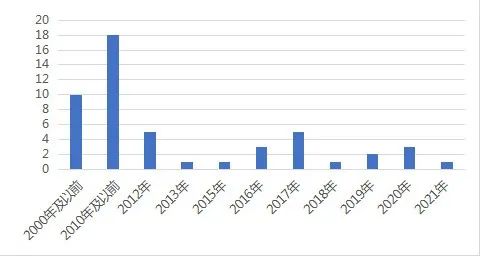

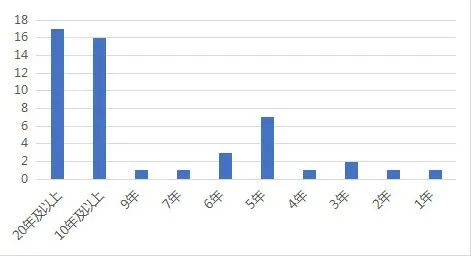

本次上榜品牌中,早至1988年成立的上海梅林,晚至2021年,时间跨度大。成立于2000年及以前、2010年及以前的品牌分别为10家、18家,占比20%、36%。成立20年及以上、10年及以上的品牌数量分别高达17家、16家,占比分别为34%、32%。

图:上榜品牌成立时间分布

图:上榜品牌成立年限分布

由此可见,行业无限的潜能,已经激发着从上市公司到新兴企业的共同入局。

预制菜并非“新产业”,早在20世纪90年代,随着肯德基、麦当劳等品牌进入中国,中国开始出现净菜加工配送工厂。千味央厨等预制菜品牌在长期服务洋快餐巨头的过程中,逐渐形成了自己独特的预制菜研发能力,比如预热油条。这些能力不但可以服务更多的餐饮企业(2B),也能释放出来做自有品牌。

新兴的预制菜品牌,相较老品牌,多以OEM为主,线下渠道能力和品牌力均较弱。以珍味小梅园为代表的新兴预制菜品牌准备自建工厂,补足供应链的短板。

(本内容属于网络转载,文中涉及图片等内容如有侵权,请联系编辑删除。市场有风险,选择需谨慎!此文仅供参考,不作买卖及投资依据。)