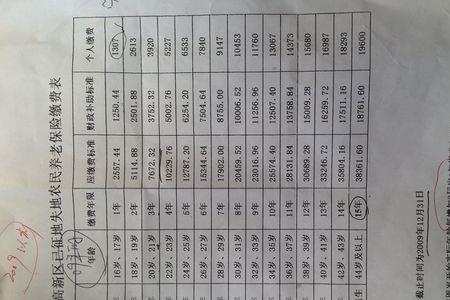

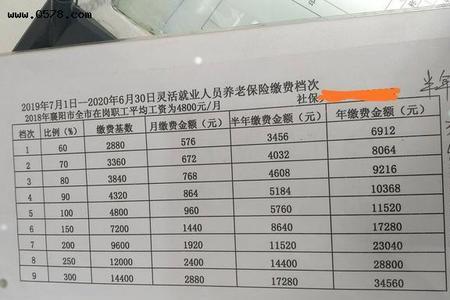

基本养老金能领多少

基本养老金主要包括基础养老金和个人账户养老金两部分,这两部分计算公式是全国统一的。个别参加工作较早的老人会有过渡性养老金,但他们一般是1995年以前参加工作的企业职工和2014年10月之前参加工作的机关事业单位职工。但是现在灵活就业人员参保缴费只有基础养老金和个人账户养老金的待遇。

基础养老金和个人账户养老金的计算公式,根据国发2005年38号文件规定全国统一。

基础养老金等于退休时计算养老金的基数×(1+本人平均缴费指数)÷2×缴费年限×1%。

退休时计算养老金的基数,一般是退休上年度社会平均工资。国家从2019年5月起对社保缴费基数进行了统一,要求全国各地使用全口径城镇就业人员社会平均工资。未来退休计算养老金的基数将会统一使用全口径城镇就业人员社平工资,但是现在正在制定出台过渡性方案。

本人的平均缴费指数,实际上就是所有缴费年限缴费档次的平均值。如果按照60%档次缴费15年,实际上平均缴费指数就是0.6。如果15年是60%,15年是100%,30年的平均缴费指数就是0.8。

缴费年限要具体到月,每月可以转化为0.0833年。

因此,一般按照60%基数缴费,15年最终的基础养老金待遇,就是12%的退休上年度社会平均工资。

个人账户养老金等于退休时个人账户的余额除以退休年龄确定的计发月数。

个人账户的余额很容易查,但是很多人并不知道个人账户的余额是怎样形成的。每月我们社保缴费以后,个人账户就会记一笔钱,也就是月缴费基数的8%。个人账户的钱数也是要记发利息的,从2016年开始有国家统一公布个人账户记账利率。这一记账利率普遍很高,一般在7%~8%之间。由于是利滚利,所以个人账户的钱数要比存银行划算。

退休年龄确定的计发月数是按照国家统一公布的计发月数表查找的。这一计发月数表2005年开始就没有改变。60岁是139个月,50岁是195个月,55岁是170个月。

所以,养老金应该这样算:

如果未来退休时社会平均工资能够达到1万元每月,那么我们基础养老金每月可以领取1200元。个人账户余额能有7万元,这样每月可以领取约500元的个人账户养老金。合计每月的养老金待遇能达到1700元。养老金水平不高,但是相对于现在一年缴纳八九千元的养老保险。

这样当然是划算的。毕竟退休后的养老金水平还会年年进行调整,退休后的养老金会发放到我们去世为止,随着经济社会的发展,医疗水平的提高,人们是越来越长寿的。总之,参加基本养老保险是为了我们老年之后有一份稳定的待遇,相应的待遇水平是绝对不会吃亏的。如果需要更高水平的养老金待遇,建议更长时间缴费才能得到。