寿险是最“特殊”的一类保险,保死不保生。通俗来说,就是人死后才能获得理赔的保险。

中国人历来忌讳谈论死亡,而定期寿险,恰恰是只有死亡或全残才能获得理赔。

可能我们在买保险这件事上,主观上通常是考虑保人活着的时候,很少去想死后面临的问题。

寿险是所有产品中最简单明了的险种。没有过于复杂的条款,没有繁琐的告知和免责条款,保障责任一目了然。

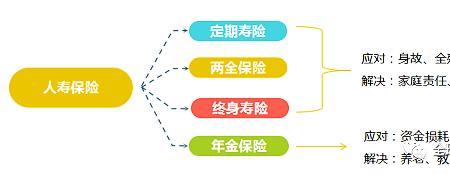

先来看看定期寿险和终身寿险有什么区别:

1、终身寿险

顾名思义是保障终身,无论如何都会获得理赔,即使是百年后去世。一般用作理财,或者财富传承给子女。

2、定期寿险

只保障固定的时间期限,通常是保20年、30年,或者保到60岁、70岁。在保障期限内,如果被保人发生非意外导致的死亡,或全残,就可获得理赔。保障责任很好理解。

如果超出保障期限,保单就会自动失效,被保人和保险公司之间结束保障关系。

因此,定期寿险才是真实回归保险本质的保险,它脱离了理财的属性,专注于保障。

保障期限和保障本质的差异,决定了定期寿险比终身寿险便宜很多。

测保君一直倡导,买保险要更多聚焦于风险保障上,而非用保险来理财。

对于大多数工薪家庭来说,风险保障才是首先要考虑的点,理财其次。

理财型保险产品,说白了就是保险公司拿你的钱去做投资,再将收益分你一部分,收益并不高。保险公司才是薅羊毛的高手。