所有者权益的一个会计科目

公积公益金是公积金和公益金的统称,属于所有者权益的一个会计科目,其来源包括从收益中提取和其他来源。其他来源包括应计入公积公益金的征用土地补偿费及拍卖荒山、荒地、荒水、荒滩等使用权价款等。

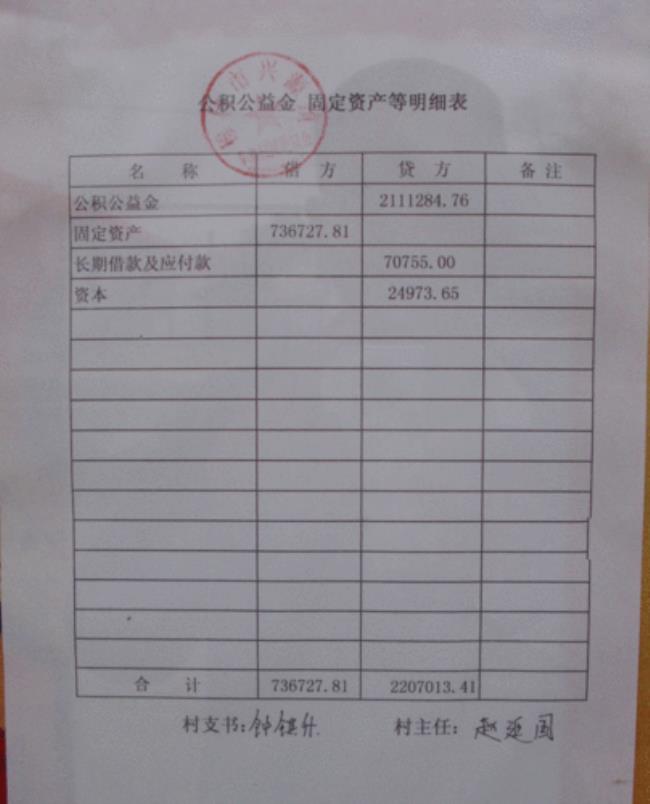

公积公益金是公积金和公益金的统称。

一、公积金,又称公司的储备金,是指公司为增强自身财产能力,扩大生产经营和预防意外亏损,依法从公司利润中提取的一种款项,不作为股利分配的部分所得或收益。主要用于:弥补公司亏损、扩大公司生产经营、转增公司资本。

二、 公益金,指供销合作社,手工业生产合作社以及人民公社等单位用来改善和发展社员的文化,福利事业的一种公共基金。它的来源是从社内每年的纯收入中,根椐各个社生产收入的具体情况,按一定比例提留的。