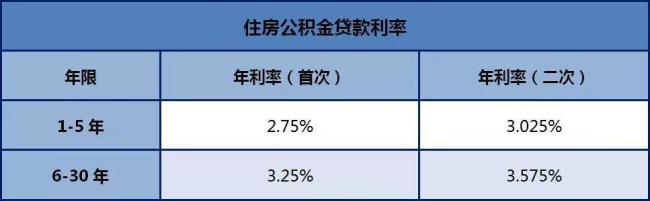

各地的标准不同,可网上查询当地住房公积金官网。

根据《住房公积金贷款管理办法》

第三章 贷款额度、期限和利率

第十三条 住房公积金贷款额度包括最高额度和单笔可贷额度:

(一)住房公积金贷款最高额度由各市州管委会决定、调整,并予以公布。

各市州管委会根据本地的房价和工资水平、居民家庭平均住房水平、住房公积金缴存和贷款规模等因素确定最高贷款额度。最高贷款额度原则上不得超过本地普通商品住房平均价格的套型建筑面积90平方米单套价款总额的80%。

夫妻双方均缴存住房公积金且贷款购买同一套住房的,可适当提高贷款最高额度。

(二)单笔可贷额度,由管理中心根据借款申请人及配偶(或共有人)收入情况、信用情况、住房公积金账户存储余额、购建住房价格、借款期限、还贷能力系数、贷款额占房屋总价款的比例等因素,综合评估确定。单笔贷款额度不得超过最高贷款额度。

借款人的还贷能力系数(每月还款额与家庭月收入之比)由管理中心确定、调整并于公布。普通商品房、再交易房贷款额占房屋总价款的比例不得超过70%。经管委会批准,各地可酌情提高经济适用住房贷款额占房屋总价款的比例。

第十四条 各市州可自行确定本地住房公积金最长贷款期限,但购买商品房、经济适用住房最长贷款期限不超过25年,购买再交易房以及建造、翻建、大修住房应适当缩短贷款年限。

借款人申请贷款期限原则上不得超过其法定退休年限。临近退休,但具有偿还能力且个人信用良好,能有效实施贷后管理的`,可适当放宽贷款期限至退休后1-5 年。放宽后的贷款期限不得超过当地确定的最长贷款期限。贷款期限延长至退休后的,还清全部贷款本息后,方能提取本人账户的住房公积金余额。