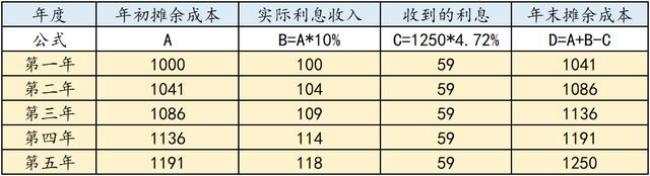

例1、某企业于20×0年1月1日发行为期5年,票面年利率为12%,到期一次性还本付息的债券一批,债券面值总额为100万元。若发行时的市场利率为12%,债券按面值100万元发行(债券发行费用略),款项全部存入银行。会计分录如下: 债券按溢价发行 借:银行存款 350 贷:应付债券-债券面值 300 应付债券-债券溢价 50计提利息借:财务费用 35 贷:应付债券-应计利息 35溢价摊销额按应计利息与溢价摊销额的差额借:财务费用 105借:应付债券-债券溢价 70 贷:应付债券-应计利息 35

债券溢价发行的账务如何处理

原创 | 2022-10-12 17:05:50 |浏览:1.6万

猜你想问

-

什么是优质债券 一般, 债券根据其按期还本付息的可靠程度进行分类, 可以大致分为四个等级 A级 B级 C级 和 D级. 与C级和D级统称为"垃圾债券" 所对应的, 一般我们称A级债券为"优质债...

什么是优质债券 一般, 债券根据其按期还本付息的可靠程度进行分类, 可以大致分为四个等级 A级 B级 C级 和 D级. 与C级和D级统称为"垃圾债券" 所对应的, 一般我们称A级债券为"优质债... -

计算债券内在价值的公式是 债券的内在价值就是债券的价值。可以公平地反映债券的真实价值。债券内在价值计算步骤为计算各年的利息现值并加总得利息现值总和;计算债券到期所收回本金的现值;将...

计算债券内在价值的公式是 债券的内在价值就是债券的价值。可以公平地反映债券的真实价值。债券内在价值计算步骤为计算各年的利息现值并加总得利息现值总和;计算债券到期所收回本金的现值;将... -

债券的权益成分和负债成分 就是说如果不是可转债券的话,你是不会收到那么多钱的,比如,按普通债券来看应该收到1000,但发行成可转换你收到了1500,那么多余出来的500就是权益成分,而那1000就是实际...

债券的权益成分和负债成分 就是说如果不是可转债券的话,你是不会收到那么多钱的,比如,按普通债券来看应该收到1000,但发行成可转换你收到了1500,那么多余出来的500就是权益成分,而那1000就是实际... -

债券单利计息跟复利计息区别 单利法和复利法之间的差别呢单利法计算简单,操作容易,也便于理解,因此银行存款计息和到期一次还本付息的国债都采取单利计息的方式。但是对于投资者而言,每一期收到的...

债券单利计息跟复利计息区别 单利法和复利法之间的差别呢单利法计算简单,操作容易,也便于理解,因此银行存款计息和到期一次还本付息的国债都采取单利计息的方式。但是对于投资者而言,每一期收到的... -

什么叫做债券溢价发行 债券溢价发行就是当市场利率高于债券的票面利率时,债券的发行价格大于债券的面值,就是债券的溢价发行,债券的议价本质是对债券利息收益的一种调整,债券按照票面利率和...

什么叫做债券溢价发行 债券溢价发行就是当市场利率高于债券的票面利率时,债券的发行价格大于债券的面值,就是债券的溢价发行,债券的议价本质是对债券利息收益的一种调整,债券按照票面利率和...