负债类和权益类,贷方登记增加数,借方登记减少数,余额在贷方。

损益类具体可分为收入类和费用类。

收入类登记账簿的方法同负债类费用类登记账簿的方法同资产类另外,还有一类“备抵科目”,通常是资产类才有备抵科目。 常用的有累计折旧、坏账准备、存货跌价准备等。

所谓备抵科目顾名思义就是用来准备抵消的科目,是所对应科目的减项。所以这类科目虽然属于资产类,却具有负债类科目的属性。

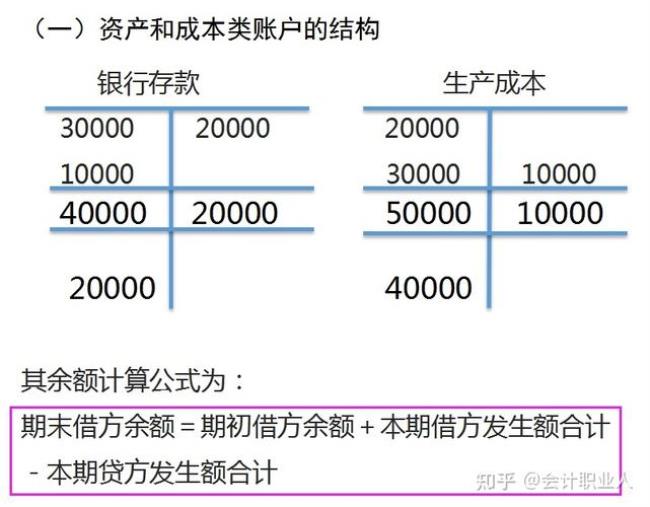

即贷方登记增加数,借方登记减少数,余额在贷方。至于“借方登记增加数,贷方登记减少数”,可以理解为资产类和成本类科目的记账方法。

原创 | 2022-10-12 17:01:11 |浏览:1.6万

负债类和权益类,贷方登记增加数,借方登记减少数,余额在贷方。

损益类具体可分为收入类和费用类。

收入类登记账簿的方法同负债类费用类登记账簿的方法同资产类另外,还有一类“备抵科目”,通常是资产类才有备抵科目。 常用的有累计折旧、坏账准备、存货跌价准备等。

所谓备抵科目顾名思义就是用来准备抵消的科目,是所对应科目的减项。所以这类科目虽然属于资产类,却具有负债类科目的属性。

即贷方登记增加数,借方登记减少数,余额在贷方。至于“借方登记增加数,贷方登记减少数”,可以理解为资产类和成本类科目的记账方法。