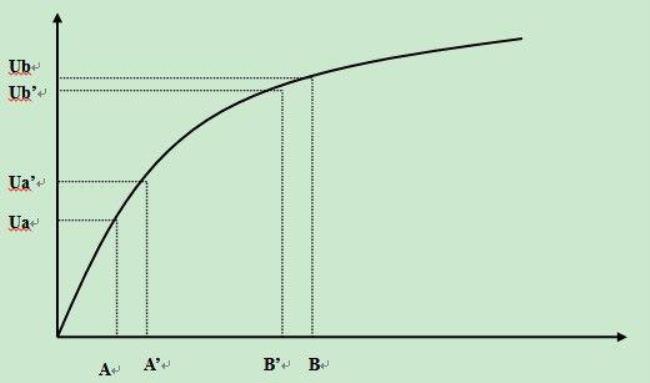

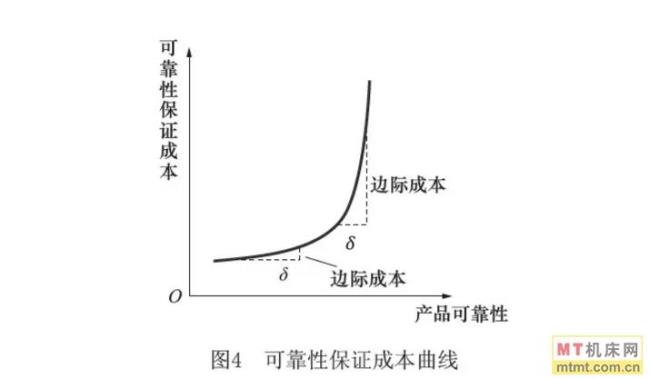

边际分析法是选择两种不同的生产经营方式比较:一种是运用普通生产技术或企业原有技术进行经营 另一种是运用投入无形资产后进行经营,后者的利润大于前者的利润的差额,就是投资于无形资产所带来的追加利润测算各年度追加利润占总利润的比重,并按各年度利润现值的权重,求出无形资产寿命期间追加利润占总利润的比重即评估的利润分成率。 边际分析法是一种经济分析方法。边际分析法是把追加的支出和追加的收入相比较,二者相等时为临界点,也就是投入的资金所得到的利益与输出损失相等时的点。

边际分析法的应用

原创 | 2022-10-12 15:53:16 |浏览:1.6万

猜你想问

-

劳动边际生产率是什么意思 边际生产率(marginalproductivity)是对生产函数的一阶导数,是指在各种产业中每多增加一单位的生产要素(如劳工、资本等)所能增加的生产量。当边际生产率过低或接近零...

劳动边际生产率是什么意思 边际生产率(marginalproductivity)是对生产函数的一阶导数,是指在各种产业中每多增加一单位的生产要素(如劳工、资本等)所能增加的生产量。当边际生产率过低或接近零... -

产品剩余边际价值总额计算公式 剩余价值率用公式表示:m';=m/v。在该公式中,m';为剩余价值率,m为剩余价值,v为可变资本。年剩余价值率是一年内生产的剩余价值总量和预付可变资本的比率。用公式表...

产品剩余边际价值总额计算公式 剩余价值率用公式表示:m';=m/v。在该公式中,m';为剩余价值率,m为剩余价值,v为可变资本。年剩余价值率是一年内生产的剩余价值总量和预付可变资本的比率。用公式表... -

边际效用和总效用的关系是什么 总效用是指消费一定数量的某种物品得到的总的满足程度。总效用的大小取决于个人的消费水平,即消费的物品与劳动数量越多,总效用越大。函数形式可表示为:TU=f(x)边际...

边际效用和总效用的关系是什么 总效用是指消费一定数量的某种物品得到的总的满足程度。总效用的大小取决于个人的消费水平,即消费的物品与劳动数量越多,总效用越大。函数形式可表示为:TU=f(x)边际... -

边际效用概念 边际效用指消费者在增加一个单位的商品消费时所带来的满足程度的增加或者效用的增量,公式=总效用的增量/总数量增量。边际效用的变动有一个趋势,就是边际效用递减的...

边际效用概念 边际效用指消费者在增加一个单位的商品消费时所带来的满足程度的增加或者效用的增量,公式=总效用的增量/总数量增量。边际效用的变动有一个趋势,就是边际效用递减的... -

什么是边际分析原理与方法 边际分析法是把追加的支出和追加的收入相比较,二者相等时为临界点,也就是投入的资金所得到的利益与输出损失相等时的点。如果组织的目标是取得最大利润,那么当追加的...

什么是边际分析原理与方法 边际分析法是把追加的支出和追加的收入相比较,二者相等时为临界点,也就是投入的资金所得到的利益与输出损失相等时的点。如果组织的目标是取得最大利润,那么当追加的...