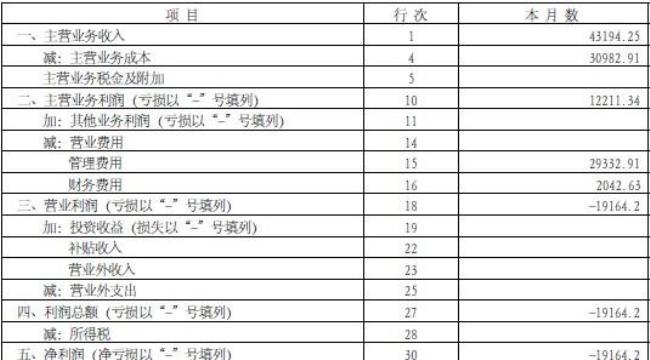

利润表能够提供许多具有价值的指标比率,如盈利能力指标、发展能力指标、偿债能力指标等。分析这些指标,需要结合资产负债表、现金流量表和与表外信息有关的指标比率。

企业盈利能力的多少及盈利水平的高低直接关系到投资者的投资回报率。利润表中各项目之间的关系的一个重要作用就是反映公司的盈利能力,具体来说与利润表相关的财务比率包括:

一、销售毛利率

毛利是指销售收入与销售成本之差,销售毛利率是指毛利占销售收入的百分比。计算公式为:

销售毛利率表示每百元销售收入在扣除销售成本之后,有多少钱可以用于弥补各项期间费用和形成盈利。如果企业的毛利率很高,即使净利润很小,但其增长空间却会很大,可以通过加强管理,提高利润。

二、主营业务利润率

主营业务利润率是指企业的主营业务利润与主营业务收入的比率。该指标反映企业每百元主营业务收入为企业带来的主营业务利润,说明企业在增加收入、提高经营业绩方面的管理绩效,是企业销售的最终盈利能力指标。该指标越大,说明企业的主营业务盈利能力越强。计算公式为:

三、营业增长率

营业增长率是指企业本年主营业务收入增长额同上年主营业务收入总额的比率。该指标反映企业主营业务的增长情况,反映企业的发展能力。该指标越大,说明企业主营业务发展越快,企业市场前景越好。计算公式为:

四、销售净利率

销售净利率是指净利润与主营业务收入的百分比,表明企业每百元产品或商品销售收入净额带来的净利润。计算公式为:

销售净利率与净利润成正比关系,与销售收入成反比关系。企业在提高销售收入的同时,必须更多的增加净利润,才能提高销售净利率。销售净利率越高,说明企业的活力能力越强反之,若销售净利率降低,说明企业的成本费用支出上升。