工会购入固定资产计提折旧会计分录:

一、工会会计制度中,固定资产不计提折旧。

二、《工会会计制度》(2010年1月1日起实施)中有关固定资产核算的规定:

1、固定资产在取得时应当按照其实际成本入账。借:固定资产贷:固定基金

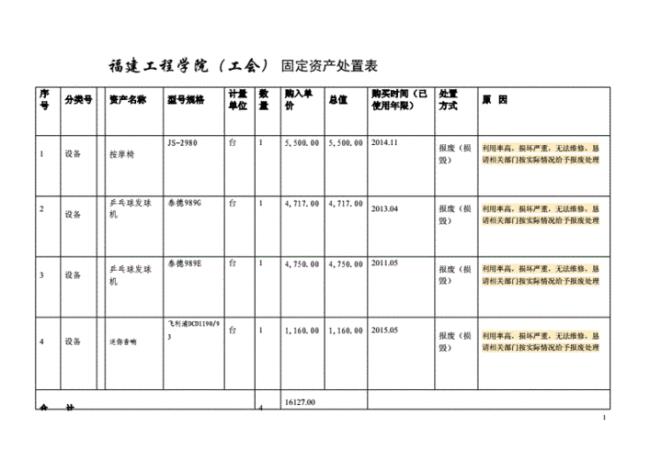

2、处置(出售)固定资产时,冲减其账面余额并相应减少固定基金,处置中取得的变价收入扣除处置费用后的净收入(或损失)计入当期收入(或支出)。

3、工会应当定期对固定资产进行清查盘点,每年至少全面盘点一次。对于盘盈、盘亏或报废、毁损的固定资产,应当及时查明原因,报经批准认定后及时进行处理