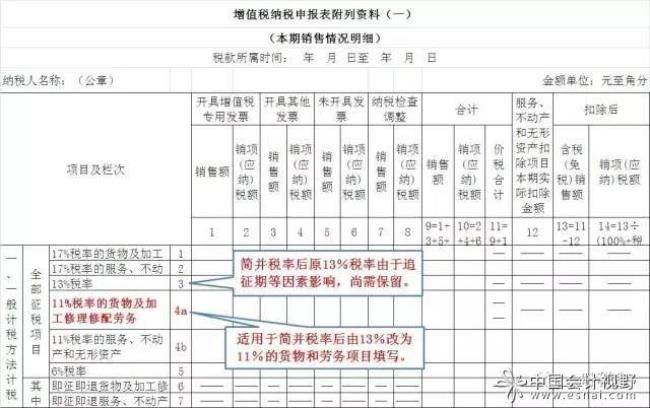

增值税按次申报的纳税人,于取得收入后应当向销售地或者劳务发生地的主管税务机关申报纳税。第三十七条 增值税起征点的适用范围限于个人。增值税起征点的幅度规定如下:(一)销售货物的,为月销售额2000-5000 元(二)销售应税劳务的,为月销售额1500-3000元(三)按次纳税的,为每次(日)销售额150-200元。

增值税如何按次申报

原创 | 2022-10-12 04:51:49 |浏览:1.6万

猜你想问

-

联通tv增值业务怎么缴费 联通IPTV如需开通增值业务的支付方式:可以分别使用宽带支付及第三方支付进行业务开通; 1)宽带开通方式:进入IPTV首页,选择应用商城(名称或叫“沃家应用”等),进入游戏、...

联通tv增值业务怎么缴费 联通IPTV如需开通增值业务的支付方式:可以分别使用宽带支付及第三方支付进行业务开通; 1)宽带开通方式:进入IPTV首页,选择应用商城(名称或叫“沃家应用”等),进入游戏、... -

6个点的增值税怎么算税 假如销售为10000元,那么不含税价为:10000/1.06=9433.96 缴税:9433.96*0.06=566.04 6个点是增值税6%税率,是营改增新税制改革的“现代服务业”的征收税率。现代服务业...

6个点的增值税怎么算税 假如销售为10000元,那么不含税价为:10000/1.06=9433.96 缴税:9433.96*0.06=566.04 6个点是增值税6%税率,是营改增新税制改革的“现代服务业”的征收税率。现代服务业... -

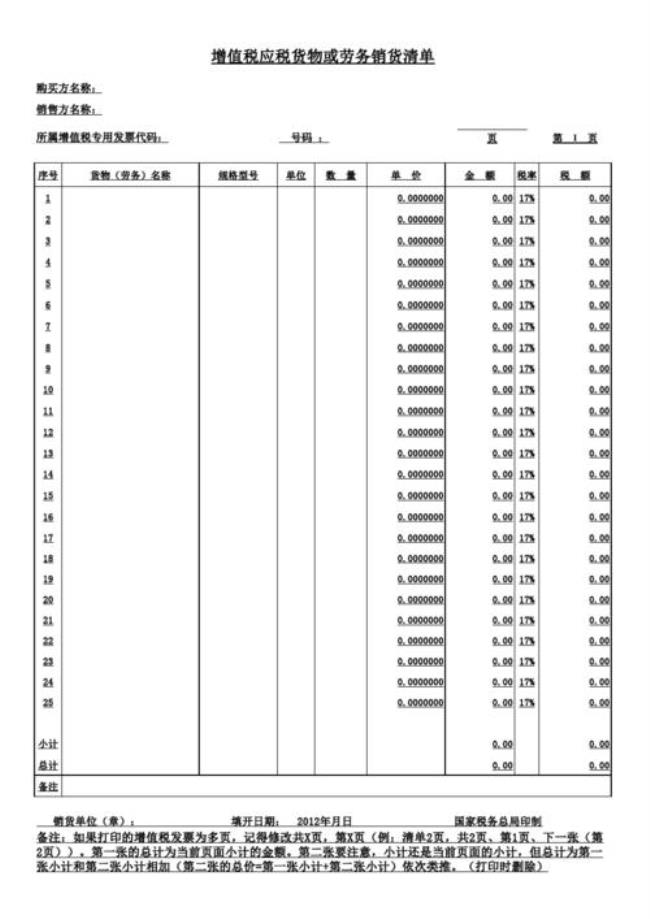

增值税销售清单折扣怎么开 在进行开具增值税专用发票销售折扣时,如果将销售额和销售折扣书写在了同一张销售发票上,那么就可以将折扣后的实际金额作为销售额,并计算出增值税;倘若销售额和折扣额...

增值税销售清单折扣怎么开 在进行开具增值税专用发票销售折扣时,如果将销售额和销售折扣书写在了同一张销售发票上,那么就可以将折扣后的实际金额作为销售额,并计算出增值税;倘若销售额和折扣额... -

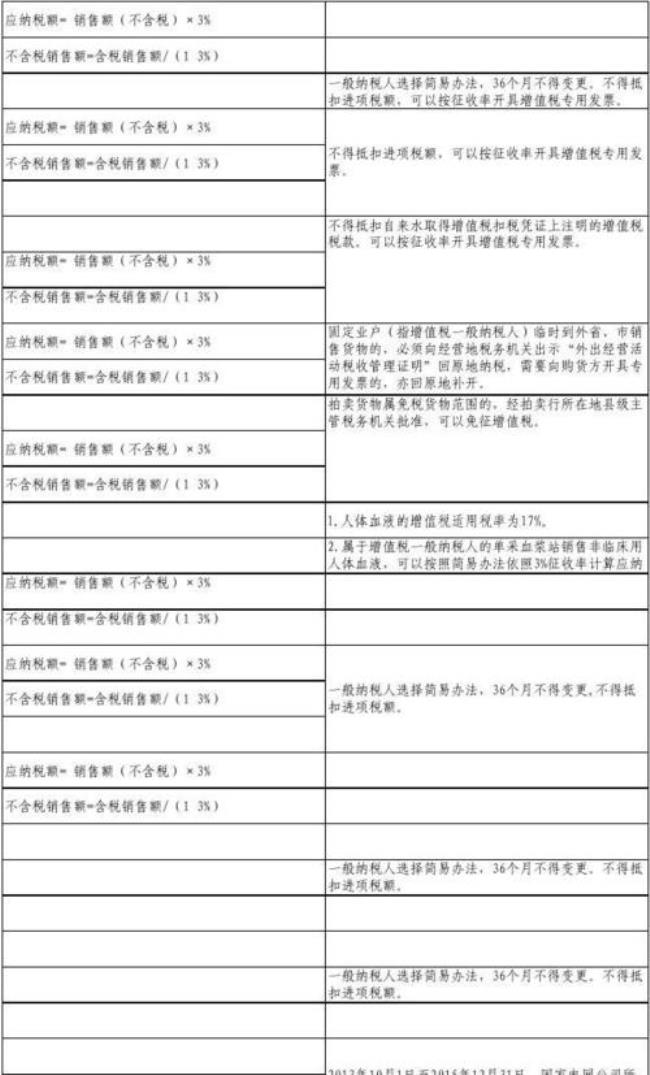

哪些化肥免征增值税 享受免税政策的有机肥产品是指有机肥料、有机-无机复混肥料和生物有机肥。1、有机肥料。指来源于植物和(或)动物,施于土壤以提供植物营养为主要功能的含碳物料。2、...

哪些化肥免征增值税 享受免税政策的有机肥产品是指有机肥料、有机-无机复混肥料和生物有机肥。1、有机肥料。指来源于植物和(或)动物,施于土壤以提供植物营养为主要功能的含碳物料。2、... -

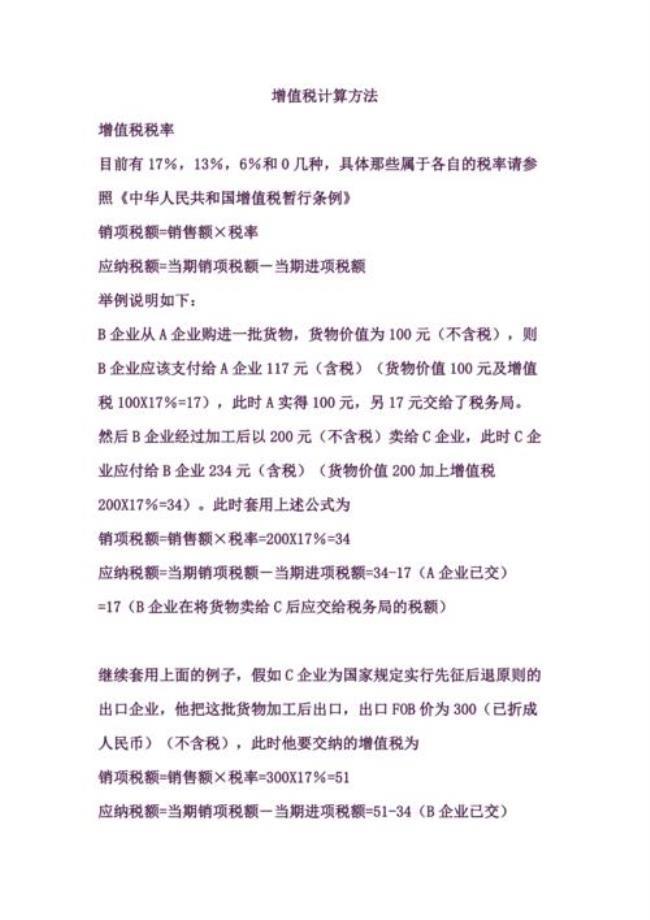

国内贸易的增值税税率 我国增值税基本税率是17% 但对于如下商品是按13%的低税率计征增值税:1、粮食、食用植物油;2、自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用...

国内贸易的增值税税率 我国增值税基本税率是17% 但对于如下商品是按13%的低税率计征增值税:1、粮食、食用植物油;2、自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用...