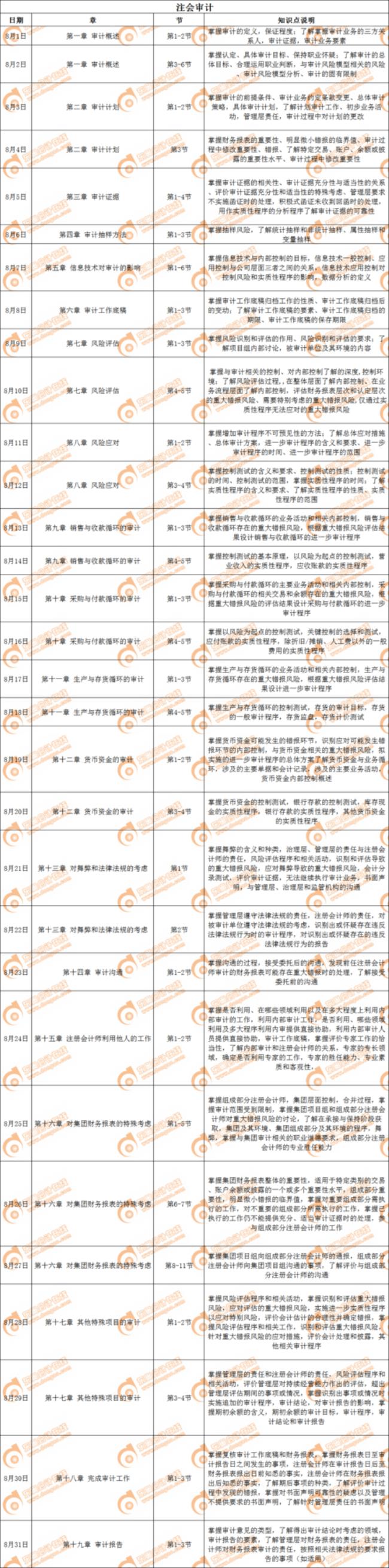

审计一共有23章节。审计和会计联系还是很深的,建议考生一定要复习好会计,由于审计的章节比较多,所以花费的时间也较久,所以考生一定要总结归纳重难点。

各章节如下:

第一章 审计概述

第二章 审计计划

第三章 审计证据

第四章 审计抽样

第五章 信息技术对审计的影响

第六章 审计工作底稿

第七章 风险评估

第八章 风险应对

第九章 销售与收款循环的审计

第十章 采购与付款循环的审计

第十一章 生产与存货循环的审计

第十二章 货币资金的审计

第十三章 对舞弊和法律法规的考虑

第十四章 审计沟通

第十五章 注册会计师利用他人的工作

第十六章 对集团财务报表审计的特殊考虑

第十七章 其他特殊项目的审计

第十八章 完成审计工作

第十九章 审计报告

第二十章 企业内部控制审计

第二十一章 会计师事务所业务质量控制

第二十二章 职业道德基本原则和概念框架

第二十三章 审计业务对独立性的要求