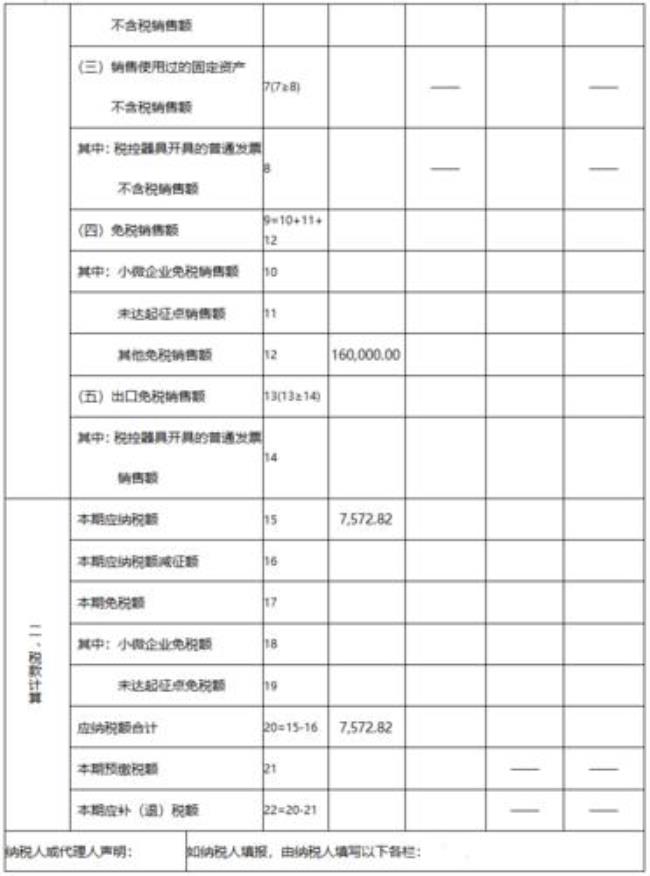

小规模纳税人的销售收入,会计处理如下:借:银行存款(或银收账款) 贷:主营业务收入 应缴税费——应缴增值税 假设某增值税小规模纳税人税务部门核定征收率为3%,收到含税销售收入2万元,要求对此业务进行会计处理。 1价税分离 不含税价=20000÷1.03=19417.48(元) 增值税税额=19417.48×0.03=582.52(元)

小规模纳税人收入是怎么算的

原创 | 2022-10-12 01:23:19 |浏览:1.6万

猜你想问

-

有限公司可以是小规模纳税人吗 可以!有限公司说的是公司的性质,成立的公司是一般纳税人还是小规模纳税人是要看注册资金和所经营的行业。《增值税一般纳税人资格认定管理办法》关于一般纳税人资格...

有限公司可以是小规模纳税人吗 可以!有限公司说的是公司的性质,成立的公司是一般纳税人还是小规模纳税人是要看注册资金和所经营的行业。《增值税一般纳税人资格认定管理办法》关于一般纳税人资格... -

小规模月销售额怎么算 小规模纳税人的销售额不包括其应纳税额。小规模纳税人采用销售额和应纳税额合并定价方法的,按下列公式计算销售额:销售额=含税销售额÷(1+征收率)。因此,享受小微...

小规模月销售额怎么算 小规模纳税人的销售额不包括其应纳税额。小规模纳税人采用销售额和应纳税额合并定价方法的,按下列公式计算销售额:销售额=含税销售额÷(1+征收率)。因此,享受小微... -

小规模公司的财务制度是怎样的 一、日常事务报销规定 1、 副总经理预支一定金额,作为日常公务开销,用完填写《日常公务开销明细表》由总经理签字,财务人员核对后报销。2、 其他人员因公务(公交、复...

小规模公司的财务制度是怎样的 一、日常事务报销规定 1、 副总经理预支一定金额,作为日常公务开销,用完填写《日常公务开销明细表》由总经理签字,财务人员核对后报销。2、 其他人员因公务(公交、复... -

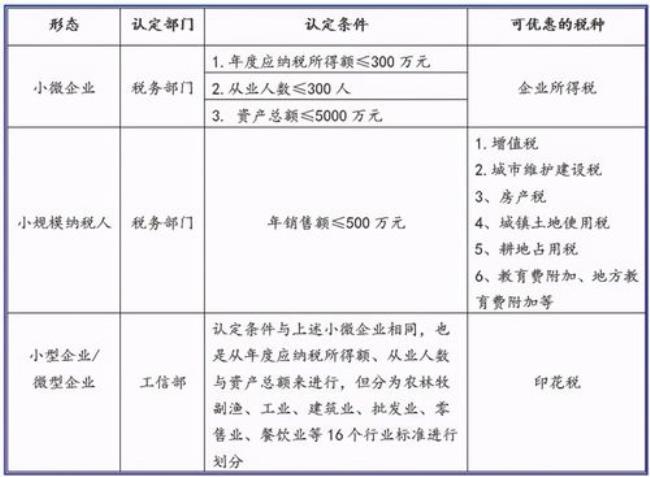

申请小规模纳税人的条件是什么 小规模纳税人是指年销售额在规定标准以下,并且会计核算不健全,不能按规定报送会计资料,实行简易办法征收增值税的纳税人。具体来说,符合以下条件之一的,就属于小规模纳...

申请小规模纳税人的条件是什么 小规模纳税人是指年销售额在规定标准以下,并且会计核算不健全,不能按规定报送会计资料,实行简易办法征收增值税的纳税人。具体来说,符合以下条件之一的,就属于小规模纳... -

双定户和小规模的区别 双定户是实行定期定额征收方式业户的简称。定期定额征收方式是税务机关依照有关法律、法规,按照规定程序,核定纳税人在一定经营时期内的应纳税经营额及收益额,并以此...

双定户和小规模的区别 双定户是实行定期定额征收方式业户的简称。定期定额征收方式是税务机关依照有关法律、法规,按照规定程序,核定纳税人在一定经营时期内的应纳税经营额及收益额,并以此...