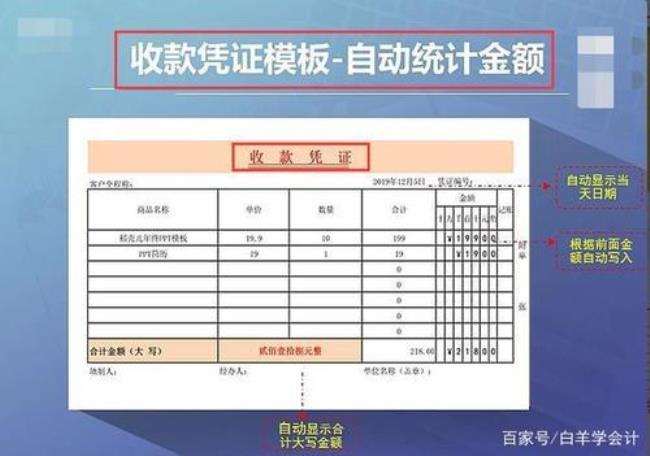

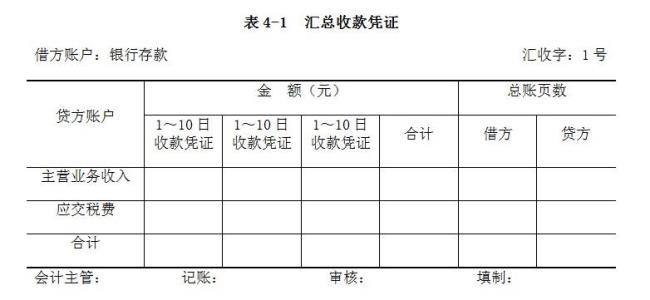

记账凭证按其反映经济业务的内容划分,可以分为收款凭证、付款凭证和转账凭证。其中,收款凭证是反映企业收到库存现现金和银行存款的经济业务。

收款凭证上的日期应按填制收款凭证的当天日期填写,借方科目只能填写库存现金或者银行存款唯一科目,贷方科目填写与收到库存现金或银行存款相对应的科目,收款凭证的编号可采用收字编号或银收字和现收字编号,另外,收款凭证必须填写附件张数和制证、审核和出纳等有关人员的签章。

原创 | 2022-10-12 01:13:42 |浏览:1.6万

记账凭证按其反映经济业务的内容划分,可以分为收款凭证、付款凭证和转账凭证。其中,收款凭证是反映企业收到库存现现金和银行存款的经济业务。

收款凭证上的日期应按填制收款凭证的当天日期填写,借方科目只能填写库存现金或者银行存款唯一科目,贷方科目填写与收到库存现金或银行存款相对应的科目,收款凭证的编号可采用收字编号或银收字和现收字编号,另外,收款凭证必须填写附件张数和制证、审核和出纳等有关人员的签章。