1、财务净现值FNPV:当&ge0时,方案可行。考虑了资金时间价值,考虑了整个计算期,能直接以货币额表示盈利水平,须先确定基准收益率,但确定比较困难互斥方案评价,须慎重考虑寿命,须构造一个相同分析期不能反映单位投资使用效率。

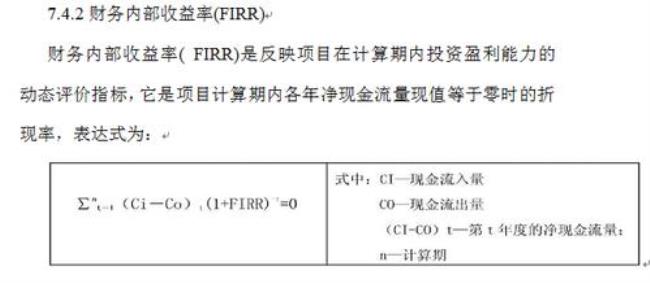

2、内部收益率FIRR&geic时,方案可行。使各年净现金流量的现值累计为零时的折现率。折现率i定得越高,方案被接受的可能性小。考虑了资金时间价值及整个计算期内经济状况,不需先确定基准收益率,只知大致范围即可,但计算麻烦非常规现金流量的项目,可能存在多个内部收益率。

3、净现值率FNPVR:财务净现值与总投资现值之比,经济含义:单位投资现值所能带来的财务净现值,考察单位投资盈利能力。

4、基准收益率(基准折现率):动态观点确定的、可接受的投资方案最低标准的收益水平。应考虑因素:资金成本和机会成本、投资风险、通货膨胀。

确定ic的基础:资金成本和机会成本,投资风险及通货膨胀为必须考虑因素