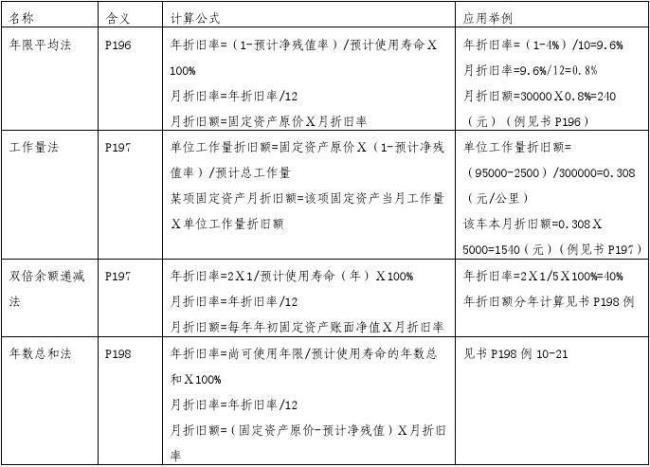

比如固定资产原值是10000,预计净残值是4%,可使用4年,那么年折旧额=(固定资产原值—预计净残值)/4=(10000—10000*0.04)/4=2400元。

年限平均法计提折旧公式案例

原创 | 2022-10-11 21:32:37 |浏览:1.6万

猜你想问

-

一氧化碳探测器使用年限规范 一氧化碳报警器的使用寿命在2-3年左右,每年要到当地的计量局进行年检。安装一氧化碳报警器时应注意由于空气的平均分子质量是29,一氧化碳是28,所以一氧化碳在空气中...

一氧化碳探测器使用年限规范 一氧化碳报警器的使用寿命在2-3年左右,每年要到当地的计量局进行年检。安装一氧化碳报警器时应注意由于空气的平均分子质量是29,一氧化碳是28,所以一氧化碳在空气中... -

国家规定的判刑年限有哪几种 根据《中华人民共和国刑法》第三章 第三十二条 刑罚分为主刑和附加刑。主刑的种类如下: (一)管制。管制的期限,为三个月以上二年以下。 判处管制,可以根据犯罪情况,同...

国家规定的判刑年限有哪几种 根据《中华人民共和国刑法》第三章 第三十二条 刑罚分为主刑和附加刑。主刑的种类如下: (一)管制。管制的期限,为三个月以上二年以下。 判处管制,可以根据犯罪情况,同... -

服兵役年限规定  ;  ;服兵役的年限规定,在我们国家,大体上是这样子规定的!  ;  ;义务兵年限:二年 (征兵工作中,一般是从普通高中毕业生中征集。但是,近年来随着大学生毕业...

服兵役年限规定  ;  ;服兵役的年限规定,在我们国家,大体上是这样子规定的!  ;  ;义务兵年限:二年 (征兵工作中,一般是从普通高中毕业生中征集。但是,近年来随着大学生毕业... -

执业医师报中级年限怎么算 医师初级进中级考试年限是以取得医师资格证时间起算,考试合格后由人事部、卫生部颁发主治医师资格证书,专业级别评定为中级,此种级别比住院医师高一级,比副主任医师低...

执业医师报中级年限怎么算 医师初级进中级考试年限是以取得医师资格证时间起算,考试合格后由人事部、卫生部颁发主治医师资格证书,专业级别评定为中级,此种级别比住院医师高一级,比副主任医师低... -

年限平均法折旧计算公式 年限平均法计提折旧公式为:年折旧额=[固定资产原值-(预计残值收入-预计清理费用)]/预计使用年限=固定资产应计提折旧总额/预计使用年限。平均年限法,又称直线法,是按固定资...

年限平均法折旧计算公式 年限平均法计提折旧公式为:年折旧额=[固定资产原值-(预计残值收入-预计清理费用)]/预计使用年限=固定资产应计提折旧总额/预计使用年限。平均年限法,又称直线法,是按固定资...