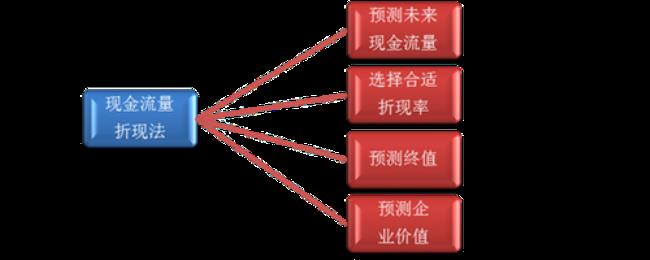

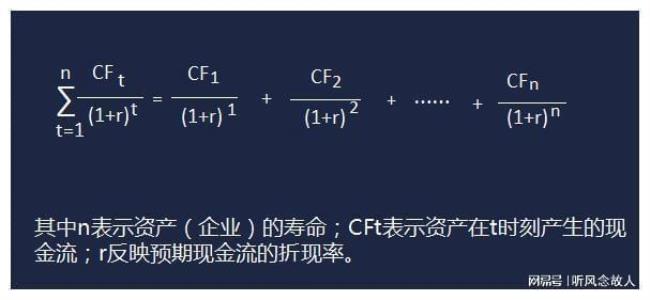

现金流量折现法是指通过预测公司未来盈利能力,据此计算出公司净现值,并按一定的折扣率折算,从而确定股票发行价格 。 现金流量折现法(Discounted Cash Flow Technique): 在实际操作中现金流量主要使用实体现金流量和股权现金流量。实体现金流量是指企业全部投资人拥有的现金流量总和。实体现金流量通常用加权平均资本成本来折现。 股权现金流量是指实体现金流量扣除与债务相联系的现金流量。股权现金流量通常用权益资本成本来折现,而权益资本成本可以通过资本资产定价模式来求得。

现金流量折现法适用范围

原创 | 2022-10-11 19:21:50 |浏览:1.6万

猜你想问

-

什么是现金利息保障倍数 利息保障倍数(interest coverage ratio),又称已获利息倍数(或者叫做企业利息支付能力比较容易理解),是指企业生产经营所获得的息税前利润与利息费用的比率(企业息税前利...

什么是现金利息保障倍数 利息保障倍数(interest coverage ratio),又称已获利息倍数(或者叫做企业利息支付能力比较容易理解),是指企业生产经营所获得的息税前利润与利息费用的比率(企业息税前利... -

农业银行可以在异地取现金吗 农业银行农业银行是可以在异地取现的因为不管是哪个银行都可以在异地取现,本行取现是不要手续费的,只是跨行,如果你是农业银行,你去建设银行或者什么工商银行等等的,其...

农业银行可以在异地取现金吗 农业银行农业银行是可以在异地取现的因为不管是哪个银行都可以在异地取现,本行取现是不要手续费的,只是跨行,如果你是农业银行,你去建设银行或者什么工商银行等等的,其... -

除权除息分红和现金分红区别 两者的区别在于下面这些:一,除权除息分红包括两个分配内容:转增股份(除权)和分红派息(除息),而现金分红仅仅是相当于派息。二,除息分红得到的是股票账户金额的增加(上市公司...

除权除息分红和现金分红区别 两者的区别在于下面这些:一,除权除息分红包括两个分配内容:转增股份(除权)和分红派息(除息),而现金分红仅仅是相当于派息。二,除息分红得到的是股票账户金额的增加(上市公司... -

每股自由现金流是什么含义 每股自由现金流(FreeCashFlowperShare)指企业产满足再投资需要剩余现金流量部现金流量影响公司持续发展前提供配给企业资本供应者现金额每股自由现金流评估公司财务...

每股自由现金流是什么含义 每股自由现金流(FreeCashFlowperShare)指企业产满足再投资需要剩余现金流量部现金流量影响公司持续发展前提供配给企业资本供应者现金额每股自由现金流评估公司财务... -

短期现金流量是什么 现金流量(Cash Flow)管理是现代企业理财活动的一项重要职能,建立完善的现金流量管理体系,是确保企业的生存与发展、提高企业市场竞争力的重要保障。现金流量是现代理...

短期现金流量是什么 现金流量(Cash Flow)管理是现代企业理财活动的一项重要职能,建立完善的现金流量管理体系,是确保企业的生存与发展、提高企业市场竞争力的重要保障。现金流量是现代理...