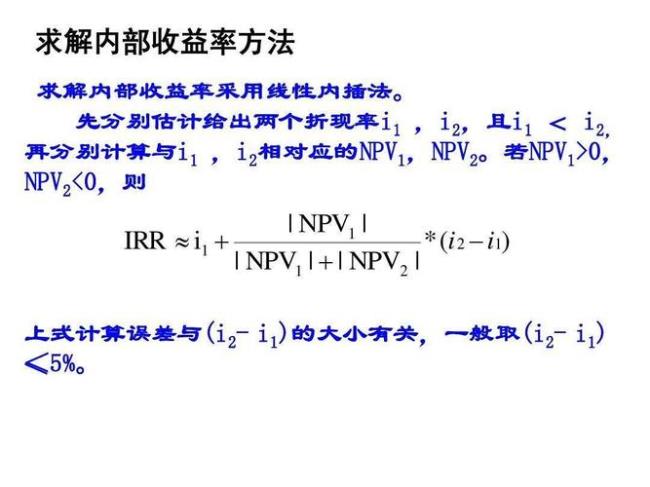

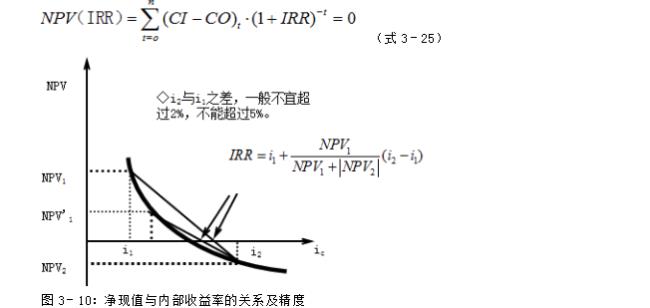

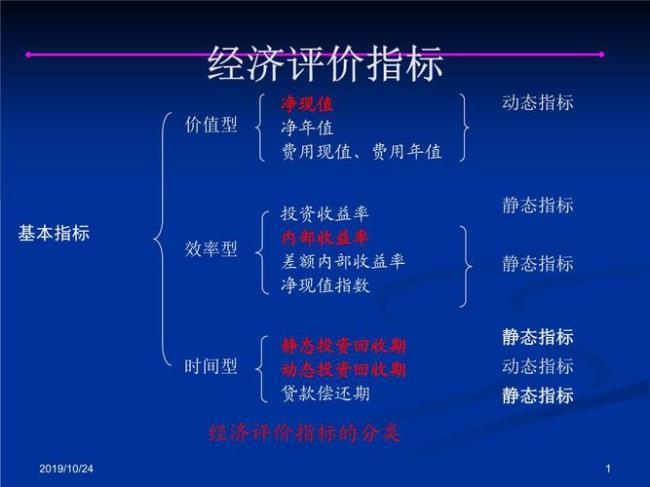

内部收益法是用内部收益率来评价项目投资财务效益的方法。所谓内部收益率,就是资金流入现值总额与资金流出现值总额相等、净现值等于零时的折现率。

内部收益率法的优点是能够把项目寿命期内的收益与其投资总额联系起来,指出这个项目的收益率,便于将它同行业基准投资收益率对比,确定这个项目是否值得建设。

原创 | 2022-10-11 13:15:03 |浏览:1.6万

内部收益法是用内部收益率来评价项目投资财务效益的方法。所谓内部收益率,就是资金流入现值总额与资金流出现值总额相等、净现值等于零时的折现率。

内部收益率法的优点是能够把项目寿命期内的收益与其投资总额联系起来,指出这个项目的收益率,便于将它同行业基准投资收益率对比,确定这个项目是否值得建设。