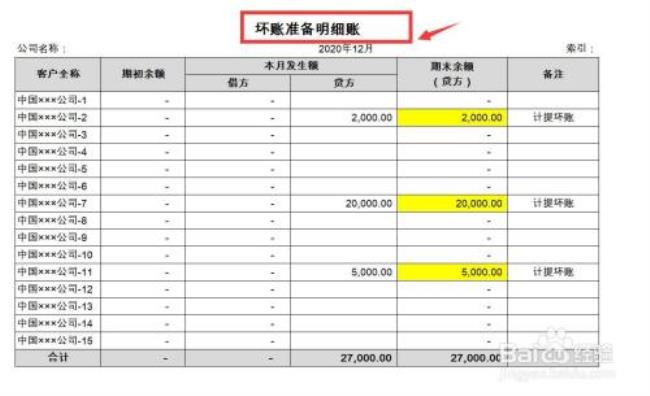

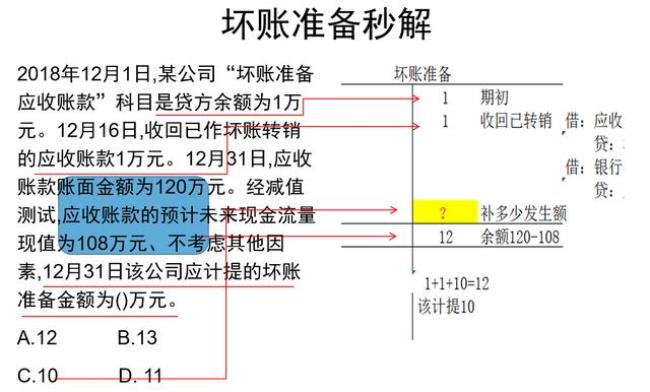

收回坏账准备的账务处理如下:如果前期已经确认为坏账,又收回的,确认时,做会计分录,借 应收账款,贷 坏账准备收到款项后,做会计分录,借银行存款,贷 应收账款。

企业的业务活动中经常出现这种情况,当已经确定某笔款项为坏账了,但又通过努力收回了,对于企业来说也是件好事。

原创 | 2022-10-11 12:37:31 |浏览:1.6万

收回坏账准备的账务处理如下:如果前期已经确认为坏账,又收回的,确认时,做会计分录,借 应收账款,贷 坏账准备收到款项后,做会计分录,借银行存款,贷 应收账款。

企业的业务活动中经常出现这种情况,当已经确定某笔款项为坏账了,但又通过努力收回了,对于企业来说也是件好事。