偿债能力如何分析,从哪些方面着手

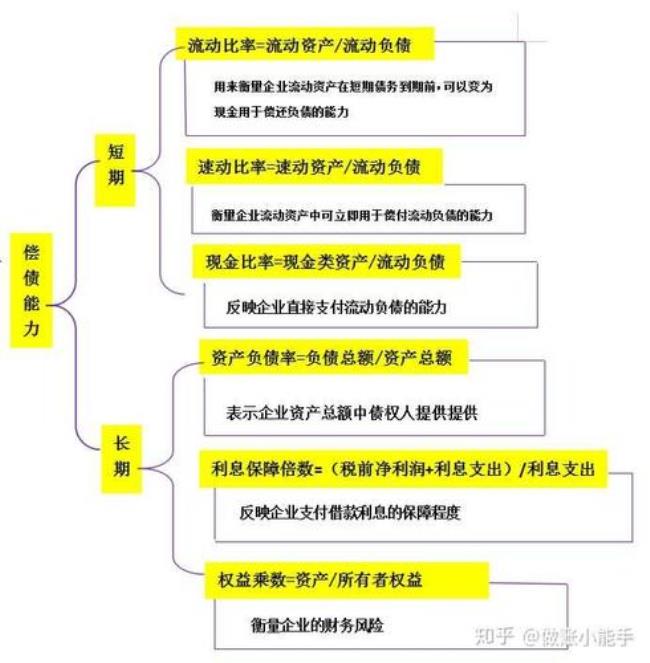

一、长期偿债能力分析

长期偿债能力分析是企业债权人、投资者、经营者和与企业有关联的各方面等都十分关注的重要问题。站在不同的角度,分析的目的也有所区别。

进行长期偿债能力分析的指标主要有:

(1)资产负债率:资产负债率是企业负债总额与资产总额之比。

(2)产权比率:产权比率又称资本负债率,是负债总额与所有者权益之比,它是企业财务结构稳健与否的重要标志。

(3)权益乘数:权益乘数是总资产与股东权益的比值。

(4)利息保障倍数:利息保障倍数是指企业息税前利润与全部利息费用之比,又称已获利息倍数,用以衡量偿付借款利息的能力。

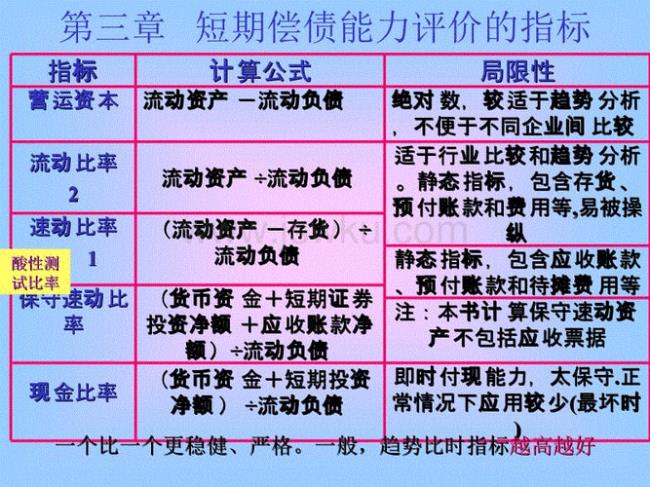

二、短期偿债能力指标

短期偿债能力指标是指企业以流动资产偿还流动负债的能力、反映企业偿付日常到期债务的实力。短期偿债能力指标主要:

(1)营运资金:营运资金是企业流动资产和流动负债的总称。它是指流动资产减去流动负债(短期负债等)后的余额。

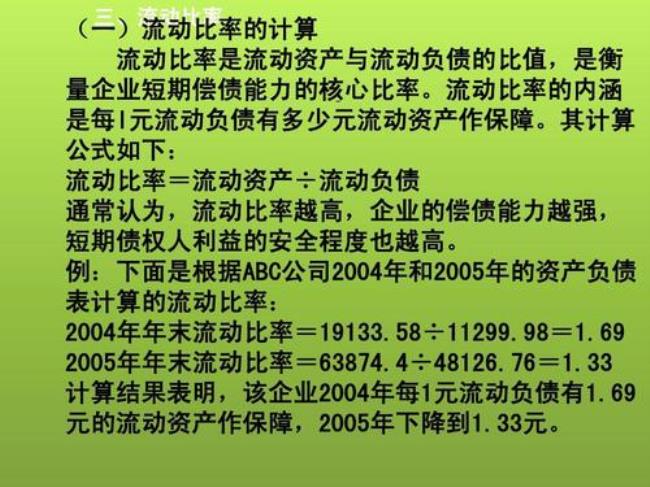

(2)流动比率:流动比率是流动资产与流动负债的比率。

(3)速动比率:速动比率是企业速动资产与流动负债的比率。

(4)现金比率:现金比率是指流通中的现金与商业银行活期存款的比率。现金比率的高低与货币需求的大小正相关。

三、影响偿债能力的其他因素

1、可动用的银行贷款指标或授信额度。

2、资产质量。资产的账面价值与实际价值可能存在差异,如资产可能被高估或低估,一些资产无法进入到财务报表等。此外,资产的变现能力也会影响偿债能力。如果企业存在很快变现的长期资产,会增加企业的短期偿债能力。

3、或有事项和承诺事项。如果企业存在债务担保或未决诉讼等或有事项,会增加企业的潜在偿债压力。同样各种承诺支付事项,也会加大企业偿债义务。

4、经营租赁。经营租赁作为一种表外融资方式,会影响企业的偿债能力,特别是经营租赁期限较长、金额较大的情况。

作为企业的经营者及投资者,有必要分析企业的偿债能力,那么怎么来判断一个企业的偿债能力是好还是坏,单凭分析反映企业偿债能力的指标是不够的,也是不科学的,必须与获利能力、现金流量指标相结合,这样来分析,才能反映企业实际的偿债能力。