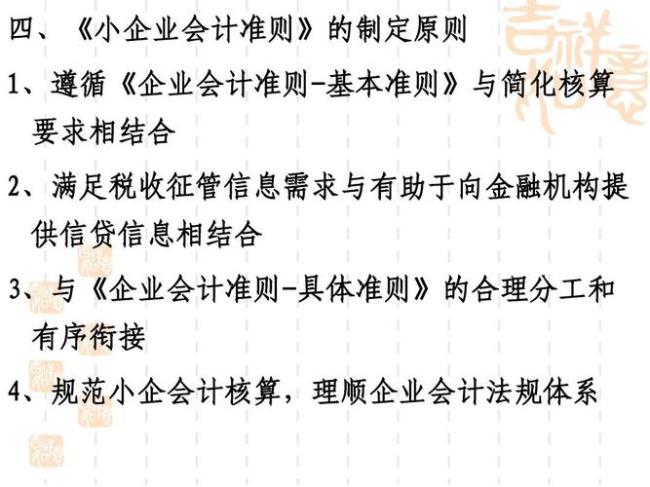

我国会计法规体系主要包括:A,会计法规B,会计法律E,会计规章我国的会计法规体系具体包括:(1)会计法律,即《会计法》。它是调整我国经济生活中会计关系的法律规范。《会计法》是会计法律制度中层次最高的法律规范,是制定其他会计法规的依据,也是指导会计工作的最高准则。(2)会计行政法规。它是调整经济生活中某些方面会计关系的法律规范。会计行政法规由国务院制定发布或者国务院有关部门拟订经国务院批准发布,制定依据是《会计法》。如:1990年12月31日国务院发布的《总会计师条例》,1992年11月16日国务院批准、同月30日财政部发布的《企业会计准则》等。(3)会计规章,是指由主管全国会计工作的行政部门——财政部就会计工作中某些方面内容所制定的规范性文件。国务院有关部门根据其职责制定的会计方面的规范性文件,如实施国家统一的会计制度的具体办法等,也属于会计规章,但必须报财政部审核批准。会计规章依据会计法律和会计行政法规制定,如财政部发布的《股份有限公司会计制度》、《会计基础工作规范》,财政部与国家档案局联合发布的《会计档案管理办法》等。各省、自治区、直辖市人民代表大会及其常委会在同宪法和会计法律、行政法规不相抵触的前提下制定发布的会计规范性文件,也是我国会计法律制度的重要组成部分。

什么是会计法规体系

原创 | 2022-10-10 22:33:16 |浏览:1.6万

猜你想问

-

世界上最大的板块叫什么 欧亚板块、(以前好像叫亚欧板块.) 非洲板块、 南极洲板块、 太平洋板块、 印度洋板块、 北美板块、 南美板块(以前把北美板块、南美板块合称为美洲板块所以说是六大...

世界上最大的板块叫什么 欧亚板块、(以前好像叫亚欧板块.) 非洲板块、 南极洲板块、 太平洋板块、 印度洋板块、 北美板块、 南美板块(以前把北美板块、南美板块合称为美洲板块所以说是六大... -

与体育经济相关的有什么理论 体育经济学的研究内容 体育经济学,体育科学的学科之一,是以经济学的分析方法研究体育产业的应用经济学。研究的内容主要包括:体育产业与国民经济发展的关系;体育产业;...

与体育经济相关的有什么理论 体育经济学的研究内容 体育经济学,体育科学的学科之一,是以经济学的分析方法研究体育产业的应用经济学。研究的内容主要包括:体育产业与国民经济发展的关系;体育产业;... -

西京学院什么时候成为公办 1994年成立,是民办学校西京学院是一所具有研究生教育资格的普通高校,坐落于古城西安西部大学城内。2005年升格为本科院校,2009年取得学士学位授予权,2011年获得专业学...

西京学院什么时候成为公办 1994年成立,是民办学校西京学院是一所具有研究生教育资格的普通高校,坐落于古城西安西部大学城内。2005年升格为本科院校,2009年取得学士学位授予权,2011年获得专业学... -

werdhouse翻译成中文什么意思 warehouse[英][ˈweəhaʊs][美][ˈwerhaʊs] n.仓库,货栈; 批发商店; 福利库; vt.把…放入或存入仓库; 把…存入保税仓库; 不良安置; 复数:warehouses 例句: 1. Many sto...

werdhouse翻译成中文什么意思 warehouse[英][ˈweəhaʊs][美][ˈwerhaʊs] n.仓库,货栈; 批发商店; 福利库; vt.把…放入或存入仓库; 把…存入保税仓库; 不良安置; 复数:warehouses 例句: 1. Many sto... -

离石市有多少个县各叫什么 吕梁地区下属地区 孝义市(山西省吕梁地区)汾阳市(山西省吕梁地区)文水县(山西省吕梁地区)中阳县(山西省吕梁地区)兴县(山西省吕梁地区)临县(山西省吕梁地区)方山...

离石市有多少个县各叫什么 吕梁地区下属地区 孝义市(山西省吕梁地区)汾阳市(山西省吕梁地区)文水县(山西省吕梁地区)中阳县(山西省吕梁地区)兴县(山西省吕梁地区)临县(山西省吕梁地区)方山...