边际分析法是选择两种不同的生产经营方式比较:一种是运用普通生产技术或企业原有技术进行经营 另一种是运用投入无形资产后进行经营,后者的利润大于前者的利润的差额,就是投资于无形资产所带来的追加利润测算各年度追加利润占总利润的比重,并按各年度利润现值的权重,求出无形资产寿命期间追加利润占总利润的比重即评估的利润分成率。边际分析法是一种经济分析方法。边际分析法是把追加的支出和追加的收入相比较,二者相等时为临界点,也就是投入的资金所得到的利益与输出损失相等时的点。

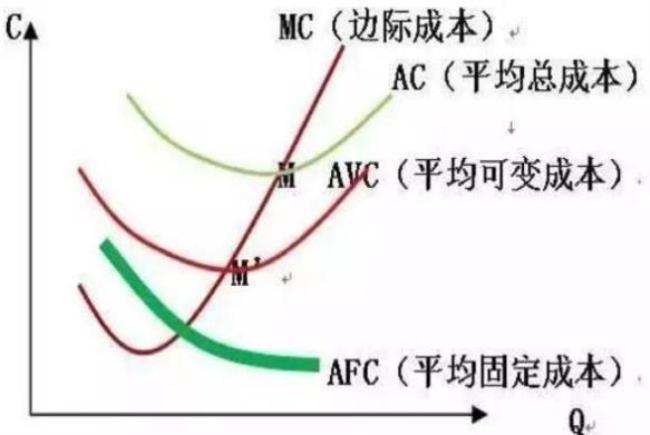

扩展资料:数学原理对于离散discrete情形:边际值marginal value为因变量变化量与自变量变化量的比值。对于连续continuous情形:边际值marginal value为因变量关于某自变量的导数值。所以边际的含义本身就是因变量关于自变量的变化率,或者说是自变量变化一个单位时因变量的改变量。在经济管理研究中,经常考虑的边际量有边际收入MR、边际成本MC、边际产量MP、边际利润MB等。