一套完整的财务报表包括资产负债表、利润表、现金流量表、所有者权益变动表(或股东权益变动表)和财务报表附注。

1、资产负债表 (BalanceSheet) 它反映企业资产、负债及资本的期未状况。 长期偿债能力,短期偿债能力和利润分配能力等。

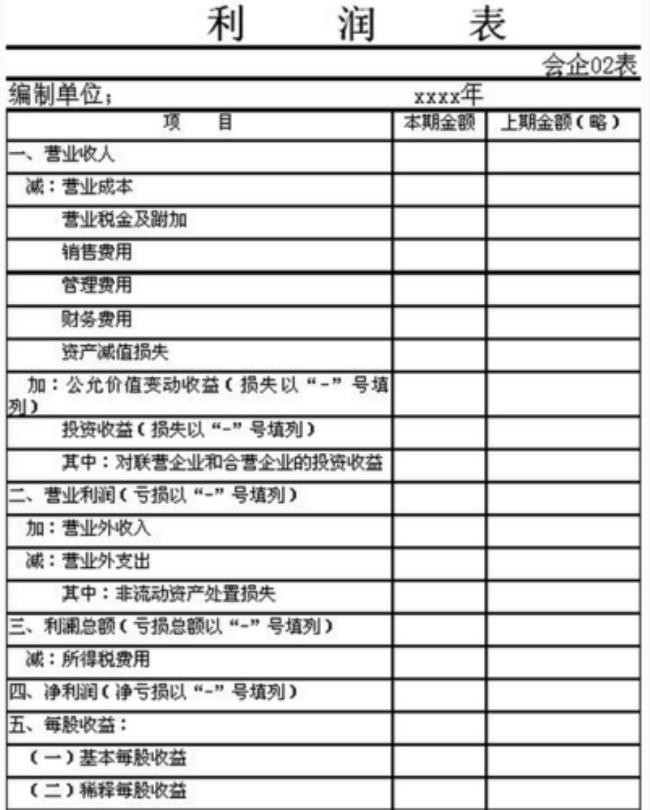

2、利润表(或称损益表) (IncomeStatement/ProfitandLossAccount) 它反映本期企业收入、费用和应该记入当期利润的利得和损失的金额和结构情况。

3、现金流量表 (CashFlowStatement) 它反映企业现金流量的来龙去脉,当中分为经营活动、投资活动及筹资活动三部份。

4、所有者权益变动表 (Statementofchangeinequity) 它反映本期企业所有者权益(股东权益)总量的增减变动情况还包括结构变动的情况,特别是要反映直接记入所有者权益的利得和损失。

5、财务报表附注 (Notestofinancialstatements) 一般包括如下项目 (1)企业的基本情况 (2)财务报表编制基础 (3)遵循企业会计准则的声明 (4)重要会计政策和会计估计 (5)会计政策和会计估计变更及差错更正的说明 (6)重要报表项目的说明 (7)其他需要说明的重要事项,如或有和承诺事项、资产负债表日后非调整事项,关联方关系及其交易等。 在财务报表中,如果附有会计师事务所的审计报告,它可信性将会更高。 所以在周年股东大会上,财务报表一般要附有审计报告。 在上市公司中的公司年报,按上市规则,除了财务报,还有公司主席业务报告、企业管治报告等多份非会计文件。 不过,股民最关心的,还是公司年报内的派息建议,及分析财务报表上的赢利率。