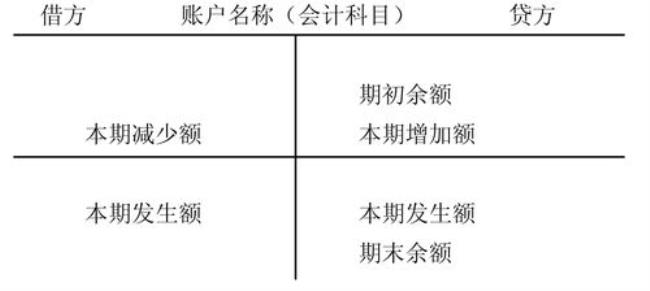

会计账户中的“借方”和“贷方”,只是一种记账符号,企业会计准则规定:

1、资产、 费用 、成本类账户金额增加时计入会计账户的借方。 例如,因销售产品收到现金,使资产现金增加,所以应借记“库存现金” 因经营购买办公用品,使成本费用增加,所以应借记“管理费用”

2、资产、 费用 、成本类账户金额减少时计入会计账户的贷方。 例如,因经营购买办公用品,使资产“银行存款”或“库存现金”减少,所以应贷记“银行存款”或“库存现金”

3、负债、 收入 、权益类账户金额增加时计入会计账户的贷方。 例如,从金融机构取得短期贷款,使负债增加,所以应贷记“短期借款” 因销售产品收到现金,使收入增加,所以应贷记“主营业务收入”