会计六大要素

会计要素是组成会计报表的基本单位,是对会计对象进行的基本分类,是会计核算对象的具体化,我国《企业会计准则》规定企业应当按交易或者事项的 经济特征确定会计要素,会计要素包括:资产、负债、所有者权益(股东权益)、收入、费用和利润。

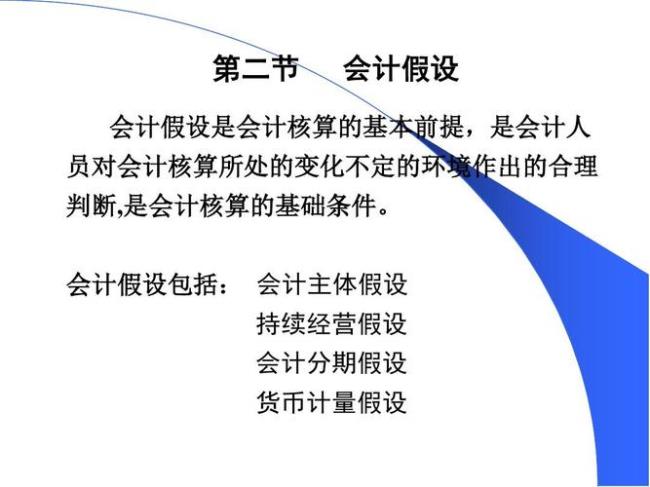

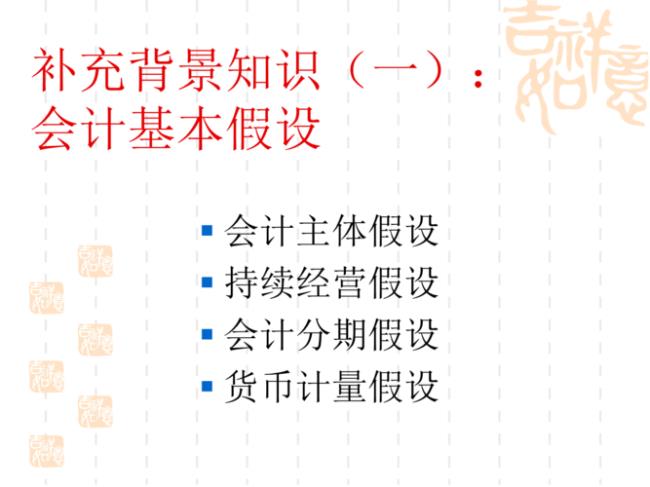

四大基本假设

会计基本假设是企业会计确认、计量、记录和报告的前提,是对会计核算所处时间、空间环境等所作的合理设定。会计基本假设包括会计主体、持续经营、会计分期和货币计量。

原创 | 2022-10-10 19:13:33 |浏览:1.6万

会计六大要素

会计要素是组成会计报表的基本单位,是对会计对象进行的基本分类,是会计核算对象的具体化,我国《企业会计准则》规定企业应当按交易或者事项的 经济特征确定会计要素,会计要素包括:资产、负债、所有者权益(股东权益)、收入、费用和利润。

四大基本假设

会计基本假设是企业会计确认、计量、记录和报告的前提,是对会计核算所处时间、空间环境等所作的合理设定。会计基本假设包括会计主体、持续经营、会计分期和货币计量。