税法规定房屋的折旧年限是20年,会计折旧年限可以长于20年,少于20年属于加速折旧要经过主管税务机关批准,并作所得税纳税调整,调整时间性差异。

房产折旧年限是20年,残值率为5%,其折旧计算公式为:年折旧额=固定资产原值*(1-残值率)/折旧年限,月折旧额=年折旧额/12。因为房屋在长期使用中,虽然保留了原有的实物形态,但由于自然和人为损耗,价值也会跟着逐渐减少,而减少的价值,一般以货币形态来表现。

在计算房屋折旧费时要根据《国企固定资产折旧条例》进行计算,其计算公式为:年折旧额=固定资产原值*(1-残值率)/折旧年限,月折旧额=年折旧额/12。或者也可以利用折旧法算出旧房大概价值,其公式为:旧房价格=造价-年折旧费*已使用年数,不过房屋价格除了会受折旧影响之外,还会受房屋位置、房屋面积、楼层与朝向因素影响等。

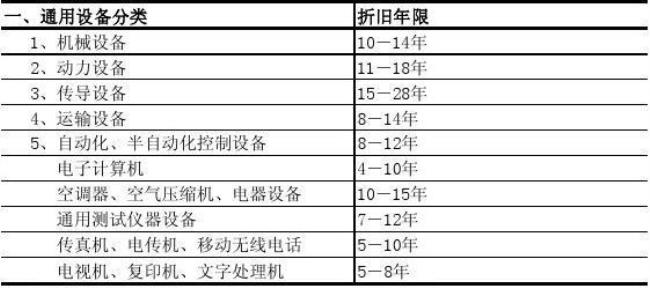

企业要按照固定资产中经济利益的预期来选择折旧方法,比如:可选择平均年限法(直线法)、工作量法、年数总和法和双倍余额递减法等。但是选好之后,不能随意变更,如果企业在对折旧复核时,发现固定资产中经济利益的预期有重大改变,则要改变固定资产折旧方法,变更时要到有关部门进行备案,并在财务报表附注中予以说明。