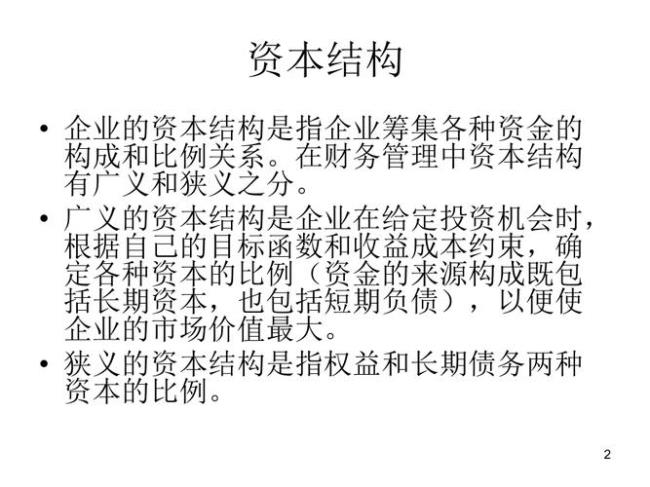

目标资本结构特点由资本结构理论可知企业存在一个最优资本结构,其企业价值最大、资本成本最低,既为目标资本结构。目标资本结构与影响企业筹资的多种因素有关,并随着筹资条件的变化而变化。目标资本结构的确定可以采用比较资本成本法、EBIT-EPS分析法、综合分析法来确定。

由于受多种因素的制约.企业不可能只使用单一的筹资方式.往往需要通过多种方式筹集资金。为进行筹资决策,目标资本结构就要计算确定企业全部资金的总成本—加权平均资本成本。加权平均资本成本一般是以各种资本占全部资本的比重为权数,对个别资本成本进行加权平均确定的。在对各种筹集方案进行比较时,以加权平均资本成本最低的方案为最佳方案。目标资本结构比较资本成本法是指在不考虑各种融资方式在数徽与比例上的约束以及财务风险差异时,通过计算各种基于市场价位的长期融资组合方案的加权平均资本成本.并根据计算结果选择加权平均资本成本最小的融资方案.确定为相对最优的资本结构。