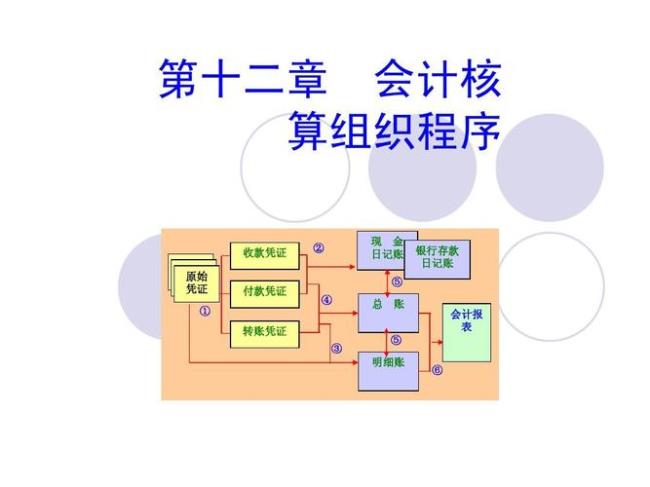

构成会计核算的三大环节(证—账—表)

填制和审核凭证

会计凭证是记录经济业务,明确经济责任,作为记账依据的书面证明。正确填制和审核会计凭证,是核算和监督经济活动财务收支的基础,是做好会计工作的前提。

登记会计账簿

登记会计账簿简称记账,是以审核无误的会计凭证为依据在账簿中分类,连续地、完整地记录各项经济件业务,以便为经济管理提供完整、系统的记录各项经济业务,以便为经济管理提供完整、系统的会计核算资料。账簿记录是重要的会计资料,是进行会计分析、会计检查的重要依据。 行清理和加强对财产物资的管理。

编制会计报表

编制会计报表是以特定表格的形式,定期并总括地反映企业、行政事业单位的经济活动情况和结果的一种专门方法。会计报表主要以账簿中的记录为依据,经过一定形式的加工整理而产生一套完整的核算指标,用来考核、分析财务计划和预算执行情况以及编制下期财务和预算的重要依据。 以上会计核算的七种方法,虽各有特定的含义和作用,但并不是独立的,而是相互联系,相互依存,彼此制约的。它们构成了一个完整的方法体系。在会计核算中,应正确地运用这些方法。一般在经济业务发生后,按规定的手续填制和审核凭证,并应用复式记账法在有关账簿中进行登记一定期末还要对生产经营过程中发生的费用进行成本计算和财产清查,在账证、账账、账实相符的基础上,根据账簿记录编制会计报表。